先月世界注目の大型サステナビリティ基準に動きありました。大和総研のレポートが比較的わかりやすいためご紹介します。BIG4のレポートよりまとまってると思います。

国際的なサステナビリティ基準(IFRS):ISSBの基準(IFRS S1、IFRS S2)が確定 2023年07月04日 | 大和総研 | 藤野 大輝 (dir.co.jp)

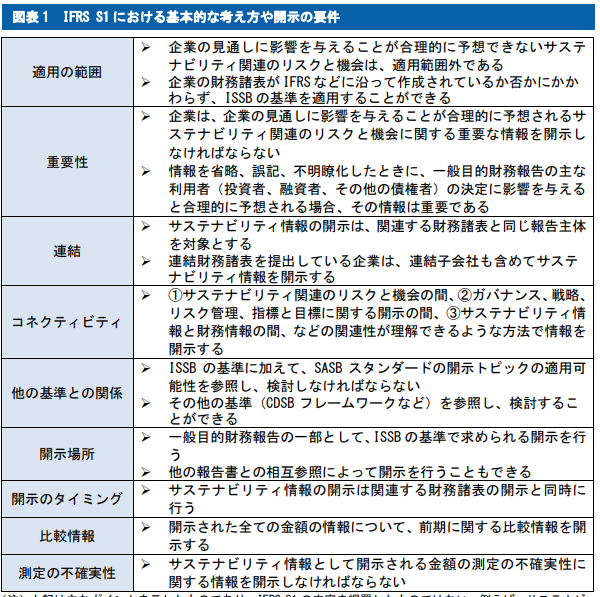

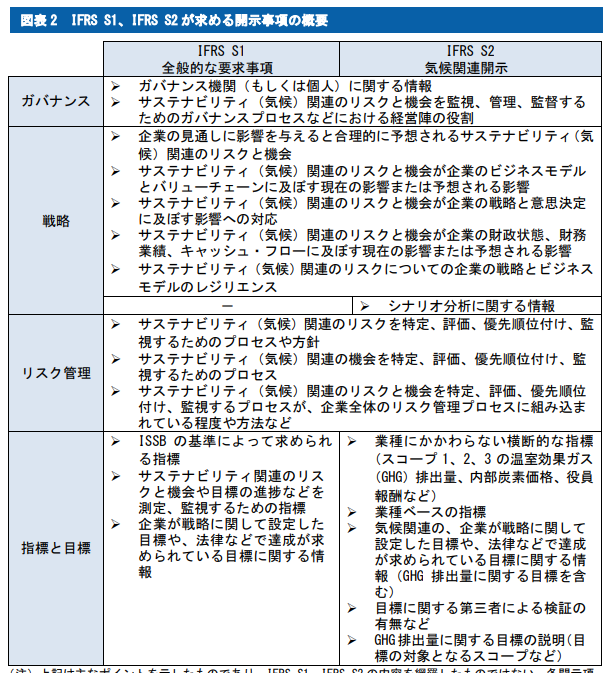

①2023年6月26日、ISSB(国際サステナビリティ基準審議会)は「サステナビリティ関連財務情報の開示に関する全般的な要求事項(IFRS S1)」、「気候関連開示(IFRS S2)」を最終化した。②IFRS S1は、企業に対して、投資家の投資判断などに役立つ、サステナビリティ関連のリスクと機会に関する情報の開示を求めている。一方、IFRS S2は、気候関連のリスクと機会に関する情報の開示にフォーカスした、テーマ別の基準である。③わが国では、SSBJ(サステナビリティ基準委員会)がIFRS S1、IFRS S2を踏まえ、日本版のサステナビリティ情報開示基準(日本版S1基準、日本版S2基準)の策定を進めている。日本版の基準は2024年度中に確定基準が公表され、その後開始する事業年度(例えば3月決算企業については2026年3月期の有価証券報告書)から早期適用が可能となる予定である。

欧州サステナビリティ報告基準(ESRS):https://www.dir.co.jp/report/research/capital-mkt/esg/20230704_023878.html

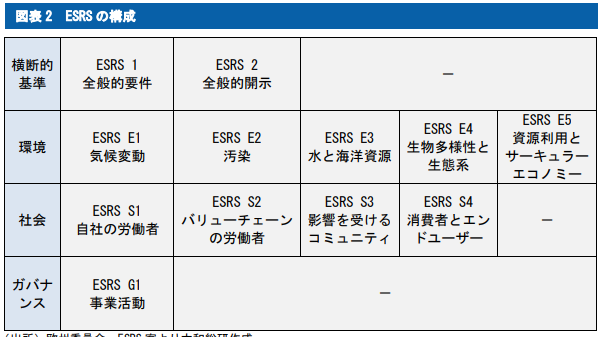

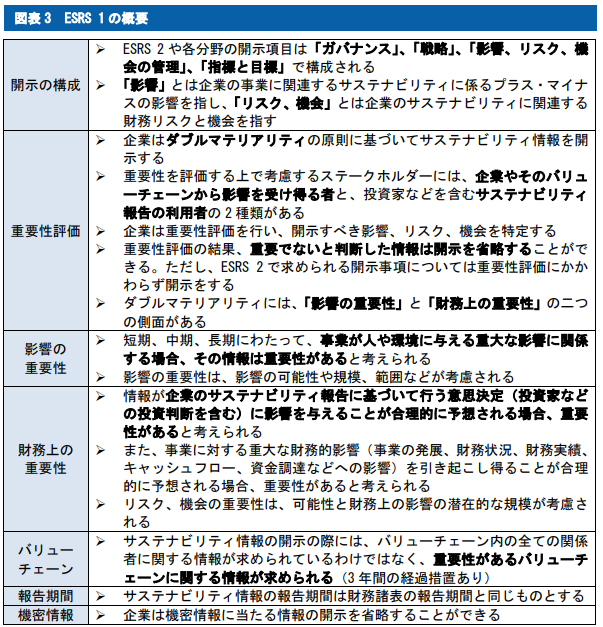

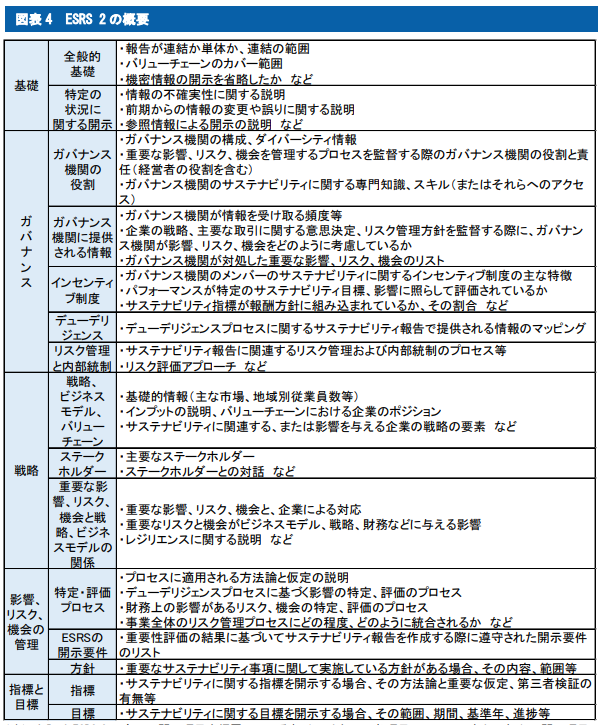

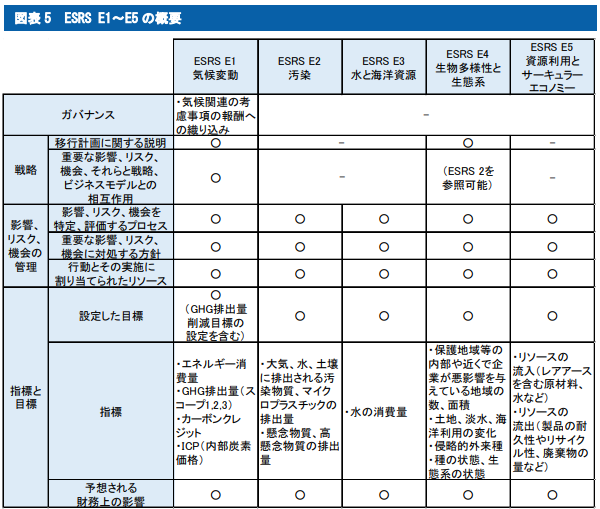

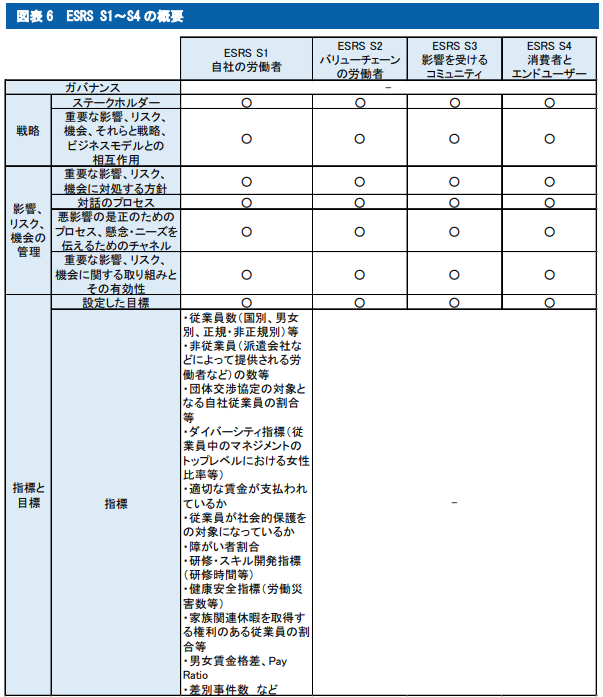

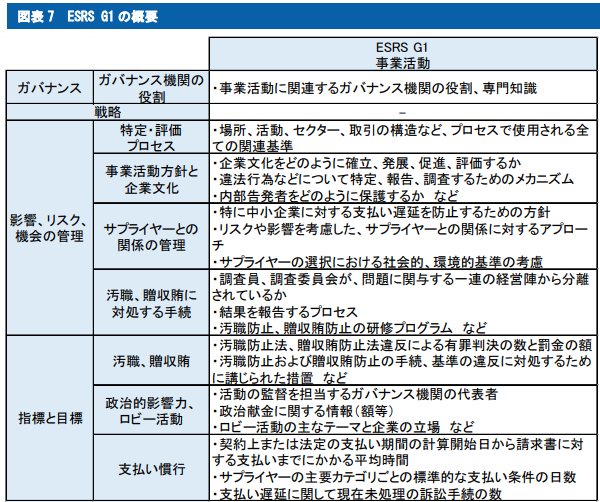

①2023年6月9日、EUにおけるサステナビリティ情報の開示基準であるESRS(European Sustainability Reporting Standards)の案が公表された(コメント募集は7月7日まで)。②ESRS案は大きく分けて、横断的基準、環境、社会、ガバナンスの四つから構成され、それぞれについて細かく基準が設定されている。一つの大きな特徴として、サステナビリティが企業に与える影響のみを考慮する(シングルマテリアリティ)のではなく、それに加えて自社が環境や社会のサステナビリティに与える影響も考慮する(ダブルマテリアリティ)ことが挙げられる。③EUにおける新たなサステナビリティ情報の開示要求は、2028年以降、一定の日本企業に対して域外適用される場合も想定される。また、将来的にはわが国の有価証券報告書にEUの開示を参考とした開示要求が導入されることも予想され得る。域外適用を受ける企業はもちろん、それ以外の企業もEUのサステナビリティ情報の開示動向を注視することが重要と考えられる。