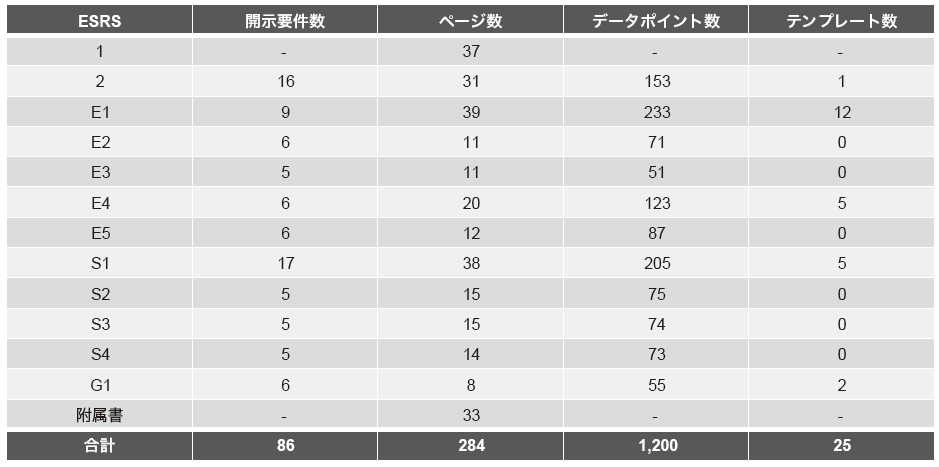

CRSDの本場PwCドイツからの寄稿になります。最近CSRD記事が乱立していますので、特に目を引いた情報のみ抜粋します。まずは概況です。図2は面白い切り口と思いました。DP数とページ数は難易度を推測する手がかりとして使えそうです。E1,S1がしんどそうですね…。

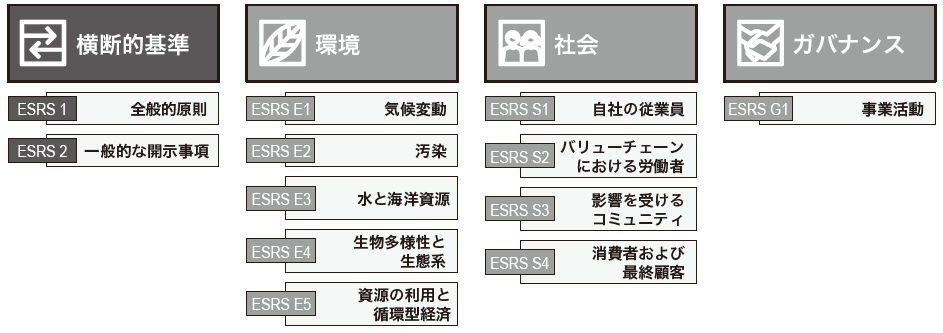

ESRSは図1の通り、2つの一般的基準と10のトピック別の基準で構成されており、そのフレームワークはTCFD(Task Force on Climate-Related Financial Disclosures:気候関連財務情報開示タスクフォース)のそれに基づいている。また、ESRS全体は、284ページ、開示要件数は86、データポイント数は1,200、テンプレート数は25である(図2参照)。

【図1】ESRSに含まれる基準一覧

【図2】ESRSの定量的概要

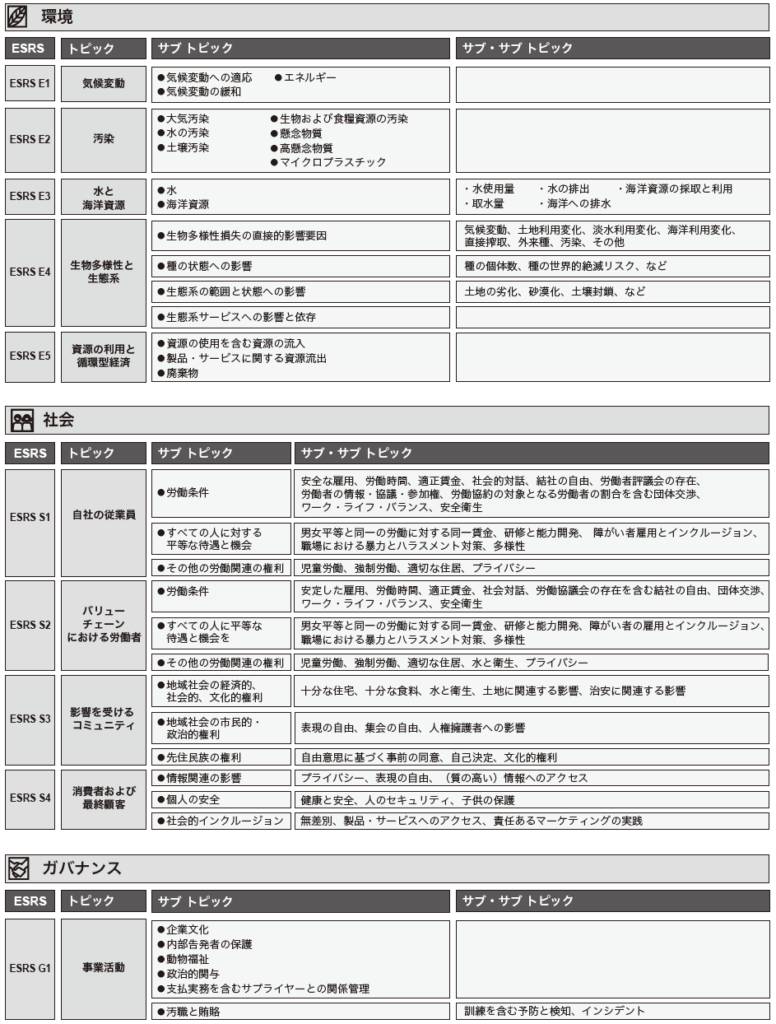

また、各トピック別の基準に含まれているサブトピックおよびサブ・サブトピックは図3の通りであり、そのカバー範囲は広大である。全てのトピックはダブルマテリアリティ評価の対象となっている。つまり、企業は各トピックが重要であるかをダブルマテリアリティの方法に基づき評価する必要がある。なお、ESRS E1「気候変動」が重要でないと結論付けた場合には、将来的に気候変動が重要であると結論付ける可能性のある状況の将来予測分析を含む、関連するダブルマテリアリティ評価の結論について詳細な開示を行わなければならない。さらに、EUの他の法規制(ESRS2「一般的な開示事項」の付録Bに記載)に由来する情報を省略する場合には、その情報が「重要でない」ことを明示する必要がある。また、企業の機密情報、知的財産、ノウハウ等(以下、「機密情報等」)に関しては、当該機密情報等に商業的価値がある、機密を保持するために合理的な措置を講じている等の条件のもと、開示をしないことができる。この場合、機密情報等を開示しないことによって、開示情報の全体的な合理性が損なわれないようにする必要があることに留意することが重要である。

【図3】サステナビリティトピックのリスト

負担軽減措置にも触れています。

ECは、各企業がCSRDおよびESRSの要求事項に基づいて準備と報告を行うには、多くの企業努力が必要であると認識している。そのため、CSRDおよびESRSには多くの経過措置と任意規定が盛り込まれている。例えば、従業員数が750名以下の企業は、報告初年度のスコープ3のGHG排出量の開示について、一定の事項を開示することによって省略することができる。また、ESRS E4「生物多様性と生態系」、ESRS S2「バリューチェーンにおける労働者」、ESRS S3「影響を受けるコミュニティ」、ESRS S4「消費者および最終顧客」については、適用初年度から2年間は報告を省略することができる。また、それ以外にも、例えば以下のような移行措置や任意規定が設定されている。

・仮想連結による報告(2030年までの移行措置:第1回の図3参照)

・段階的な適用時期(第1回の図2参照)

・特定のバリューチェーン関連開示の3年間の繰り延べ(必要な情報が全て入手できない場合には「説明」ベースでの報告が可能

特定のバリューチェーン関連開示に関する「説明」ベースでの報告とは、上流および下流のバリューチェーンに関する必要な情報がすべて入手できない場合に、バリューチェーンに関する必要な情報を入手するために行った努力、必要な情報がすべて入手できなかった理由、今後必要な情報を入手するための計画を説明することである。

GHG排出量です。

GHG排出量に関する開示はESRS E1「気候変動」で規定されており、主な要求事項は以下の通りである。

・スコープ1総排出量(および、ETS(Emission Trading System:排出量取引制度)によるGHG排出量の割合)

・スコープ2総排出量(ロケーション基準およびマーケット基準の両方による算出)

・スコープ3総排出量(重要なカテゴリーに基づくもの)

・GHG総排出量(スコープ1から3の合計)

・GHG排出原単位(=総排出量(t-CO2eq)/純売上高)

・GHGの除去と貯蔵(例えば、植林の拡大によって炭素の取り込みを促進して森林にCO2を貯蔵する)

・バリューチェーン外の気候変動緩和プロジェクトによるGHG排出削減量または除去量(=カーボンクレジット)

・内部炭素価格制度(設備投資や研究開発投資の意思決定に適用されるシャドープライス、内部炭素料金または内部炭素基金が対象とするGHG総排出量)

筆者が欧州で日系企業と議論していると、スコープ3のGHG排出量はどこまで開示する必要があるか悩んでいる企業が多い。ESRSでは全てのスコープ3のGHG排出量の開示を求めているのではなく、あくまで「重要な」カテゴリーのみである。この「重要な」カテゴリーとは企業にとって優先されるスコープ3の各カテゴリーが該当すると考えられる。なお、スコープ3のカテゴリーはGHGプロトコルで規定されているカテゴリー(図4参照)が参考になるだろう。企業が「重要性」や「優先順位」を見極めるためには、推定GHG排出量の大きさ等に基づいて重要なスコープ3カテゴリーを特定したうえで、例えば、財務的影響、各カテゴリーに対する企業の影響力、関連する移行リスクと機会、ステークホルダーの見解を元に優先されるカテゴリーを分析して決定していくことが良いだろう。

最後に人的資本です。

人的資本に関する開示は主にESRS S1「自社の従業員」およびESRS S2「バリューチェーンにおける労働者」で規定されているが、ここでは日本企業の関心が高いと考えられるESRS S1「自社の従業員」で規定されている内容を解説する。ESRS S1「自社の従業員」で開示が求められている主な定量的指標は以下の通りである。

一般

・離職した従業員の総数と離職率

・従業員総数(男女別、国別、雇用形態別)

・非正規従業員の総数

労働条件

・団体交渉の対象となる従業員および非正規従業員の割合

・労災保険に加入している従業員の割合

・適正賃金を下回る賃金を受け取っている従業員と非正規従業員の割合(国別)

・安全衛生の対象となる従業員の割合

・業務上の死亡者数

・労働災害の件数と発生率

・業務に起因する健康障害の件数

・業務上の負傷、事故による損失日数、死亡および健康障害

・家族関連休暇を取得できる従業員の割合

・家族関連休暇を取得した従業員の割合(男女別)

・家族関連休暇を取得できる従業員の割合

・家族関連休暇を取得した従業員の割合(男女別)

平等な待遇と機会

・従業員の年齢層別分布(30歳未満、30歳以上50歳未満、50歳以上)

・障害のある従業員および非正規従業員の割合(男女別)

・定期的にパフォーマンス/キャリア開発レビューを行っている従業員および非正規従業員の割合

・従業員および非正規従業員の一人当たりの平均研修時間

・男女間賃金差異の平均に対する割合

・最高報酬者の年間報酬総額比率(全従業員の年間総報酬額の中央値に対して)

その他の労働関連の権利

・自社の従業員に関する業務上の差別の件数と提出された苦情件数および苦情に起因する罰金・損害賠償の総額

・自社の労働力に関連した深刻な人権侵害事例の件数および総額