ついに出ました公開草案!ちなみに下記がここ最近のリース新基準に関する投稿になります。

改正リース会計基準公開草案、4月下旬公表議決へ – ASBJ – CFOニュースPlus (cfonewsplus.com)

リース取引を資産計上へ。会計処理、海外と同等 – 日本経済新聞 – CFOニュースPlus (cfonewsplus.com)

公開草案に明記されてはいないですが、日本経済新聞によると3月期決算であれば2027年3月期、2月期決算であれば2028年2月期適用となる見込みとのことです。

リース資産計上、26年度にも – 日本経済新聞 (nikkei.com)

リース会社の戦略に影響も 会計基準変更、26年度にも資産計上 – 日本経済新聞 (nikkei.com)

新リース会計を機に、企業がリース取引を見直す動きが広がる可能性もある。リース取引のメリットだったBSから切り離す効果がなくなるためだ。商船三井は「新リース会計の効果や経済合理性などを考慮してリースを継続するかどうか判断していく」とする。セブン&アイ・ホールディングスは今後のリース活用の方向性について「現時点で未定」という。リース業界はこれまで新リース会計について「多くの企業が強い懸念を抱いている」などとして導入に反対してきた。リース事業協会の加藤建治事務局長は需要に与える影響について「公開草案の中身を吟味する」と話す。それでも制度変更は避けられないと見越し、すでに大手の一部はリースに頼らない経営へと動き出している。東京センチュリーは社名から「リース」を外し、不動産開発を進めるなど事業領域を拡大。リースを祖業とするオリックスは不動産や再生可能エネルギー、空港の運営など広く事業を手がけ、営業収益に占めるリースの比率は大きく下がっている。ただ事業を多角化できる会社は限られる。リース事業協会の加盟社は約230社で、そのうち資本金が1億円に満たないリース会社は半数弱に及ぶ。企業をつなぎ留めようとリース料の低価格化が進む可能性が指摘されるほか、合併や再編を通じて企業規模の拡大を模索する動きにつながるとの見方もある。

オフバランスできずに金利取られるのであればリースの旨味がはかなり薄まりますね。

公開草案はこちらになります。

企業会計基準公開草案第73号「リースに関する会計基準(案)」等の公表|企業会計基準委員会:財務会計基準機構 (asb.or.jp)

下記リンク先より気になる箇所を抜粋します。

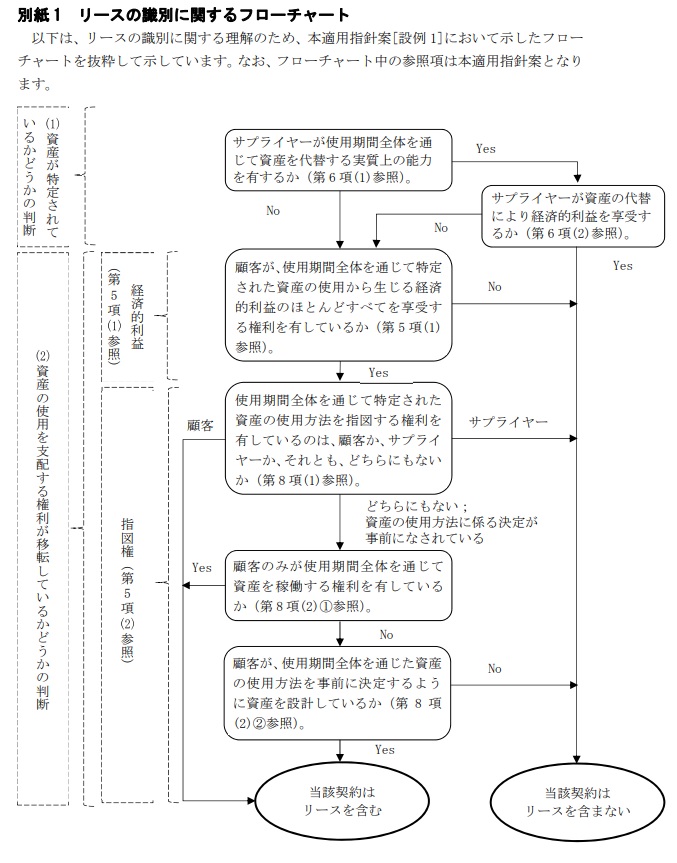

IFRS16のたしなみない方(私はないです…)はこちらでまず全体像を掴むことお勧めします。

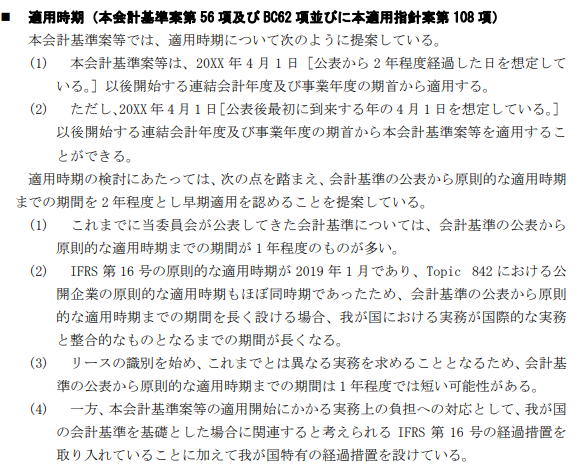

適用時期に関してはこちらを参照ください。例えば基準案公表が2023年12月だとするとそこから2年(2025年12月)程度経過した時期以降始まる4月1日以降最初の事業年度ですので、3月決算は2027年3月期ですね。