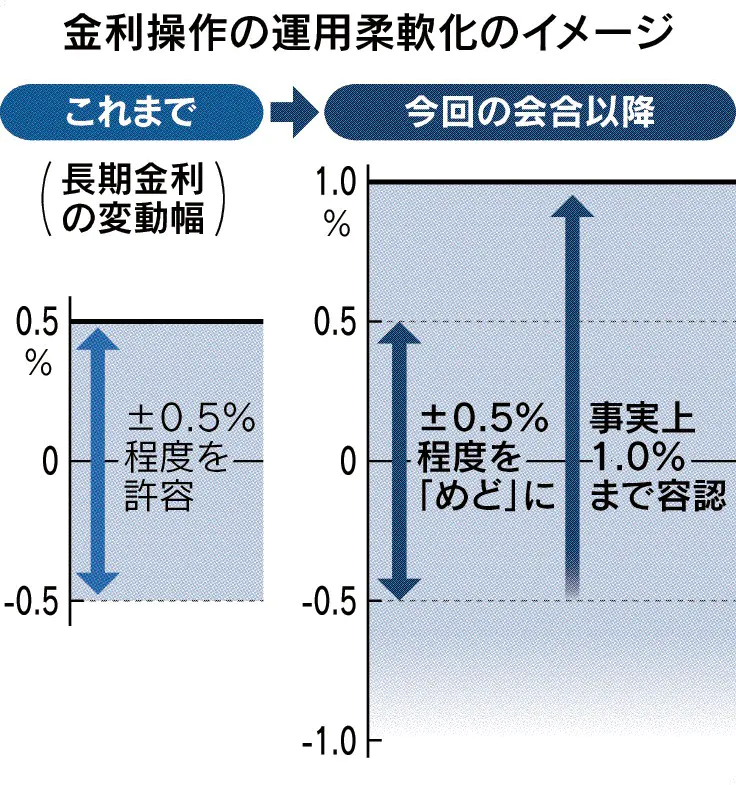

いよいよ長短金利操作(イールドカーブ・コントロール:YCC)の修正です。物価高&円安がトリガーです。

円安・物価高、日銀動かす 植田総裁「後手なら副作用拡大」 – 日本経済新聞 (nikkei.com)

「ボラティリティー(変動率)をなるべく抑えるというところに為替市場も含めて考えた」。28日の金融政策決定会合後の記者会見で植田和男総裁はYCCが為替相場の変動を助長していることへの懸念をにじませた。政府が神経をとがらせたのも円安だ。27日まで円相場は1㌦=140円台で推移し、日銀が2022年12月に長期金利の上限を引き上げる前の1㌦=137円台より円安に振れていた。円安は輸入物価の上昇を通じ、物価高を長引かせる要因になる。政府内では「140円台の円安は明らかに行き過ぎ」との声も出ていた。国内のインフレ率の勢いは弱まっているものの、上昇率は22年4月以降、政府・日銀が目標とする2%を上回り続けている。「物価高は日銀の予想より明らかに上振れているが、大丈夫なのか」。政府内からは日銀の金融政策運営に疑念を呈す声も聞かれていた。

植田総裁を選んだ岸田文雄政権の支持率が下落局面にあることも今回の修正の背景にありそうだ。日本経済新聞の世論調査によると、岸田内閣の支持率は4月の52%から2カ月連続で低下。6月は39%となった。政府関係者は「今の物価高が続けば政権には打撃。いま日銀が何もしなければ物価高に無策と映るだろう」と話す。

一方で円安がストップした場合は、活況を呈する企業業績に影響あるかもしれません。

投稿を編集 “日本企業の今期業績予想 市場、高まる上振れ期待 – 日本経済新聞” ‹ CFOニュースPlus — WordPress (cfonewsplus.com)