高PBR企業は東証の資本コストや株価を意識した経営要請に対して、低PBR企業に比べて意識は低い。その結果株価が伸び悩んでいるという記事です。

高PBR株 選別の時 – 日本経済新聞 (nikkei.com)

23日の東京株式市場ではグロース株全体は上昇したが、6月末比では相対的にPBRが高い銘柄で構成される東証株価指数(TOPIX)グロース指数が2.9%安と、TOPIXの下落率(0.5%)を上回る。金利上昇を受けグロース株が軟調に推移するなか、高PBR企業の成長性に懐疑的な見方が出始めた。

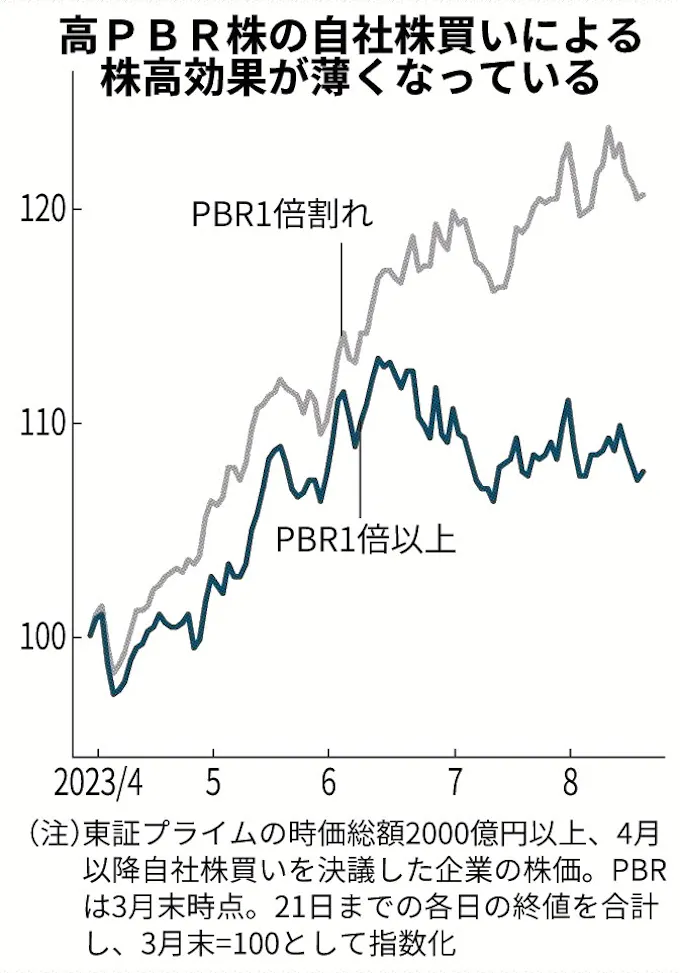

4月以降に自社株買いを決議した企業の株価をPBRで分けると、PBR1倍以上の企業の株価は6月からの上昇が鈍い。3月期決算発表を終え6月の株主総会やCG報告書で示した成長戦略が市場に届かず、期待が剥落した可能性もある。インベストメントLabの宇根尚秀代表は「実現性がある成長戦略を示すなど、投資家との対話を重視する必要がある」と指摘する。

ファイブスター投信投資顧問の大木将充取締役運用部長は「株価を上げる要因は成長と還元の2点だが、PBRの議論を通じて還元の面が注目されすぎていた」と指摘する。投資家は成長性を判断軸に高PBR銘柄を選別する。コモンズ投信の伊井哲朗社長が運用する中長期の成長を含めた変化を重視するファンドで保有するのはマネーフォワード、ラクスル、メルカリ。いずれも売上高が継続的に10%以上伸び、PBRは8~9倍と高い。「市場の期待をつなぎとめられる収益の伸びがなければ高PBR銘柄の長期保有はしにくい」(伊井社長)

日米で長期金利が上昇している。長期金利が上昇すると株主の期待リターンである資本コストも上昇し、高成長企業は資本コストを上回る高成長を維持する必要がある。

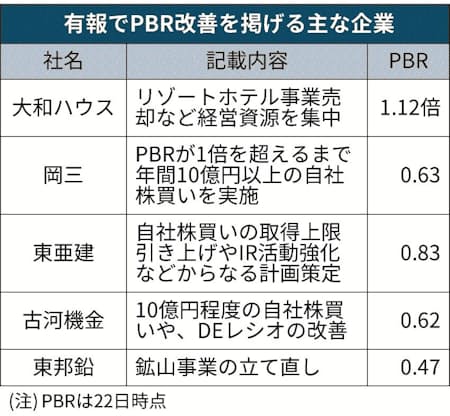

一方でPBR1倍割企業の問題意識は高まる一方です。有価証券報告書に「PBRが課題」と記載する企業が急増していっるとのこと。

「PBRが課題」最多44社に PwCの有報調査 – 日本経済新聞 (nikkei.com)

有価証券報告書に示す「経営課題」の項目にPBR(株価純資産倍率)に関して記載する企業が急増している。2023年3月期決算の上場企業で44社(全体の4%)と前の期比42社増え、過去5年で最も多かった。東京証券取引所による低PBR改善要請を背景に、企業が資本効率や稼ぐ力向上をめざす姿勢を明確にし始めた。

Chat GPTに「高PBR企業が抱える最も重要な課題は何か?」と質問した際の回答は以下の通りです。CFOからも同じような回答を頂くこと多く、思ったよりまともな回答でした…。