インパクトの算出方法として代表例としてインパクト加重会計とVBAがあります(日本ではここに柳モデルが割って入る感じ?)。以下の記事で概略を紹介します。

企業の社会価値を見える化する動き ~インパクト加重会計とValue Balancing Allianceの取組み~ | SOMPOインスティチュート・プラス (sompo-ri.co.jp)

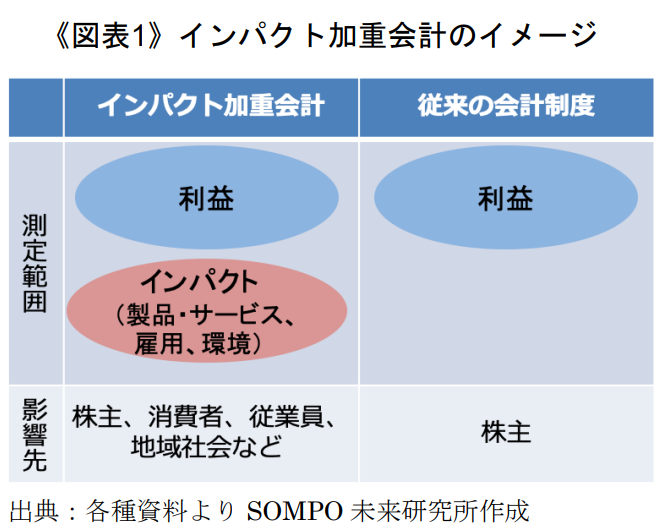

インパクト加重会計(Impact-Weighted Accounts)とは、アメリカのハーバードビジネススクールのセラフィム教授らが提唱している新しい会計手法である5。財務会計上の利益だけでなく、企業のもたらす「インパクト」を財務諸表へ組み込むことを目指している。従来の財務会計では、企業活動によってもたらされる「利益」が算出されるが、インパクト加重会計ではより幅広いステークホルダーに影響を与える「インパクト」を測定する《図表1》。ここでいう「インパクト」とは、企業が社会や環境にもたらす影響(外部性6)を指し、インパクトを金銭価値に換算して評価する点が特徴的である。

実際のインパクト加重会計に基づく評価では、企業のもたらす①製品・サービスのインパクト、②雇用のインパクト、③環境へのインパクトに分けて測定される。例えば、③環境へのインパクトは製品の製造時やサービスの提供時のGHG(温室効果ガス)排出量などを元に計算されるが7、世界の黒字企業1,694社の環境インパクトを分析したところ、全体の15%は負のインパクトが当年度の利益額を上回った、という試算結果が示されている8。これは、企業の生み出す財務会計上の利益よりも社会に対する負のインパクトの方が大きく、仮に利益とインパクトを合算した場合、社会にとって負の影響を与えているとも言える。株主だけでなく社会全体への価値貢献を捉えると、従来と異なる企業の姿が見えてくる。ほかにも、①製品・サービスのインパクトでは、企業が顧客へ製品・サービスを提供した後に、どの程度のインパクトが生じるかを測定する9。顧客数や利用期間といった影響範囲を考慮した上で、利用時の便益や製品廃棄時の負荷をインパクトとして計測する。また、②雇用のインパクトは、企業が雇用する従業員の評価に加え、広範な労働者コミュニティーへの影響をインパクトとして捉える10。一般に、企業による従業員の雇用は賃金の支払いを通じて社会へプラスの貢献をしているが、低賃金労働を強いたり、従業員の健康に悪影響を与えたりすれば話は変わってくる。そのため賃金の質や健康・ウェルビーイングなどの観点から正負のインパクトを考慮することが提案されている。以上がインパクト加重会計の概要となる。米国企業などをモデルに、影響の大きいインパクトから測定方法が提案されているため、各国企業に算出手法がそのまま適用できるわけではないが、こうした社会への影響を定量化していくには、一つの物差しになりうる。

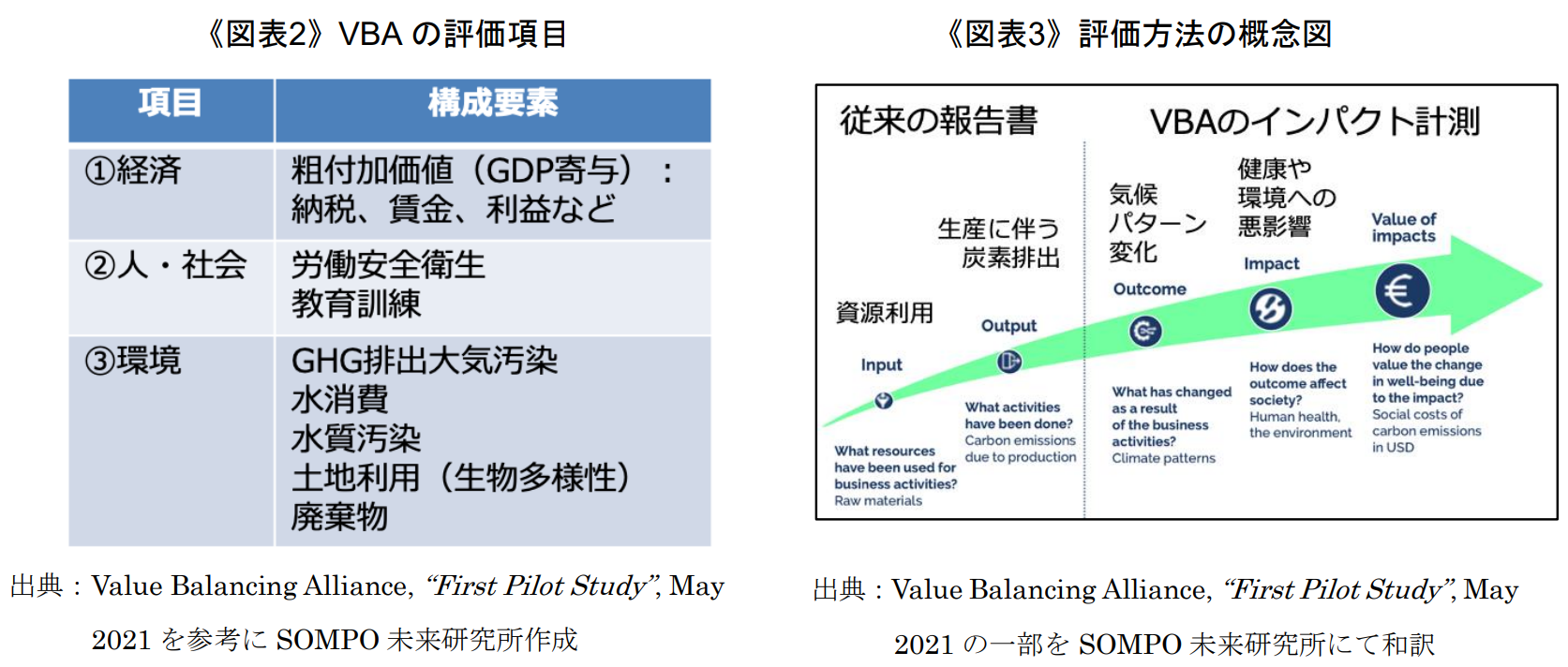

VBA(Value Balancing Alliance)とは、ドイツの化学メーカーであるBASFと複数の企業が2019年に共同で発足した非営利団体である13。その設立目的は、持続可能な社会の実現に向けた「利益の最大化から、価値の最適化」を目指す過程において、環境や社会への影響を比較可能な財務データに変換し、新たな企業価値評価の方法を確立することにある。欧州委員会やOECD(経済協力開発機構)とも協力関係にあり、WEF(世界経済フォーラム)が進めているStakeholder Capitalism Metricsプロジェクトとも補完的であるとしている14。VBAの手法についてより詳しくみてみると、現時点では企業のもたらす①経済(納税や賃金、企業利益といった粗付加価値)、②社会(労働安全衛生や教育訓練)、③環境(GHGや水使用量など)の3点から社会への貢献をインパクトとして計測している《図表2》。ここでは、企業が外部に行うレポーティングで重視されてきたインプットやアウトプットといった情報に、アウトカムやインパクトといった情報を結びつけ、インパクトを金銭換算することが特徴的である。例えば③環境では、資源やエネルギー利用によって(インプット)、GHGが排出され(アウトプット)、大気中のGHG濃度上昇が平均気温の上昇や気候パターンの変化がもたらされる結果(アウトカム)、人間の健康への悪影響などが生じる(インパクト)。《図表3》ではこうした波及経路の概念を示しているが、最終的には《図表2》の構成要素毎に計算モデルを用いて、インパクトを金銭価値に換算する。なお、①経済では企業活動を通じた経済全般への貢献が、②社会では従業員の健康や教育訓練による社会への貢献が評価される。