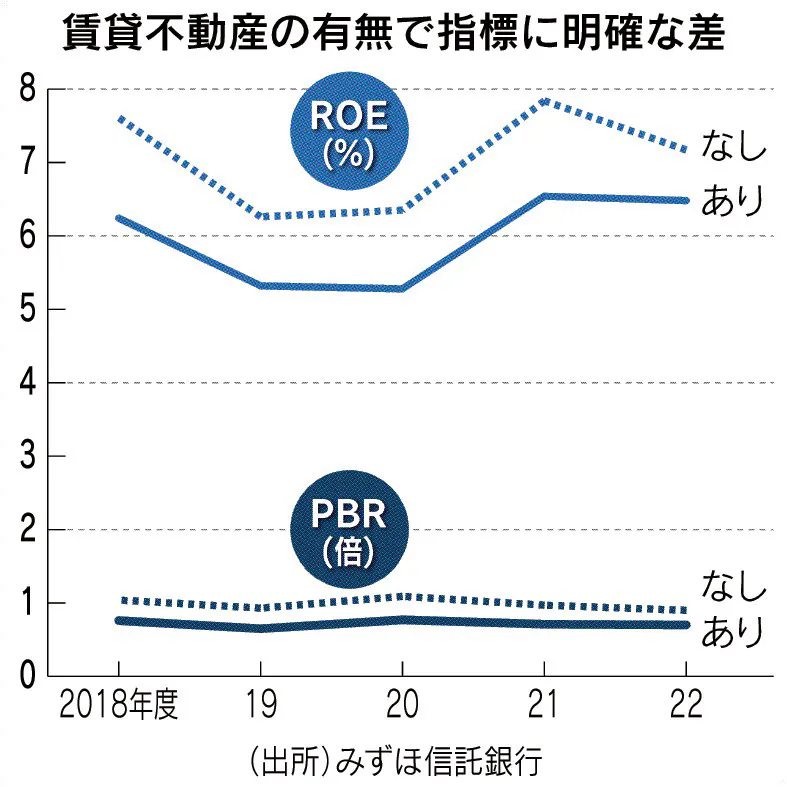

PBR1倍割れ問題が賃貸不動産の売却という形で波及しているという話です。資本コストより高い利回りを稼げ!という持合い株と同じ話ですね。賃貸不動産の有無でROEが違うというデータも興味深いです。

PBR1倍へ不動産売却 上場企業、東証の要請で変化 – 日本経済新聞 (nikkei.com)

企業のPBR(株価純資産倍率)が解散価値とされる1倍を下回る現状は大きな課題となっている。PBRを上げるには本業との相乗効果が見込めない賃貸不動産の処分が選択肢となる。信託銀行には不動産の売却にとどまらない企業価値の向上策を提案できるかが求められる。みずほ信託銀行ではPBRと不動産を切り口にした企業との対話が、今年4~9月に計110件と前年同期の13件から約8倍に増えた。株式時価総額で500億円以下の企業が大半を占めるという。企業戦略開発部の八木啓至次長は「東証のメッセージを受け、企業が明らかに変わり始めている」と変化を実感する。PBRが低迷する企業は本業といえない賃貸用の不動産を抱えていることが多い。生産拠点の閉鎖で商業施設などに用途を変え、保有し続ける不動産が典型例だ。投資家が求める利回りである資本コストは6~8%前後で、不動産は都心部のオフィスでも期待利回りは3~4%程度とされる。賃貸不動産を抱えるほど資本効率が低くなりやすい傾向があるという。企業の財務戦略に携わる信託銀行の関係者は「これまで多くの企業が保有不動産に無頓着だった」と話す。