先日資本コストに関する投稿をしました。今回は”資本コストおよび株価を意識した経営をするにはどうすればよいか”という論点を平易にまとめたレポートを紹介します。ポイントをまとめます。

「資本コストや株価を意識した経営」の要点 (dir.co.jp)

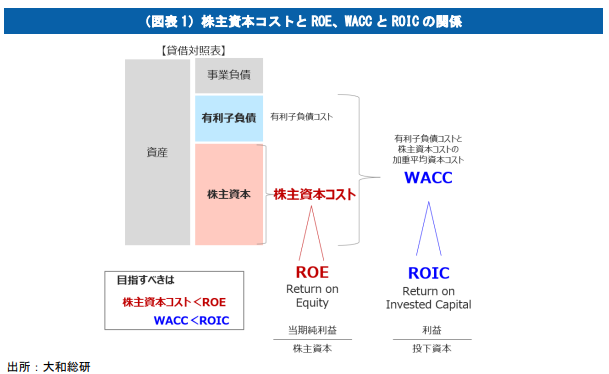

1)資本コストのとらえ方を間違えない。ROEかWACCか使い分けること。

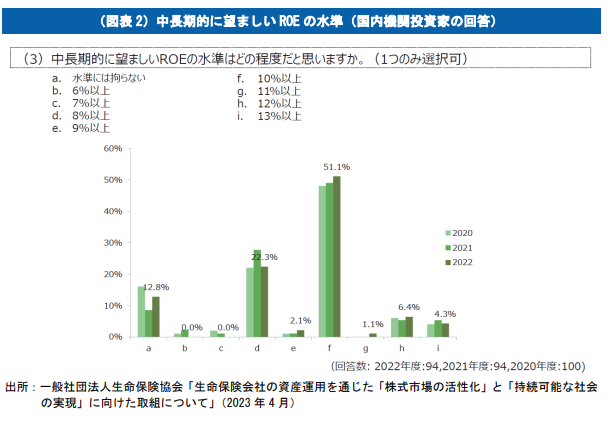

2)最近の一般的な株主資本コストは8%じゃなくて10%。

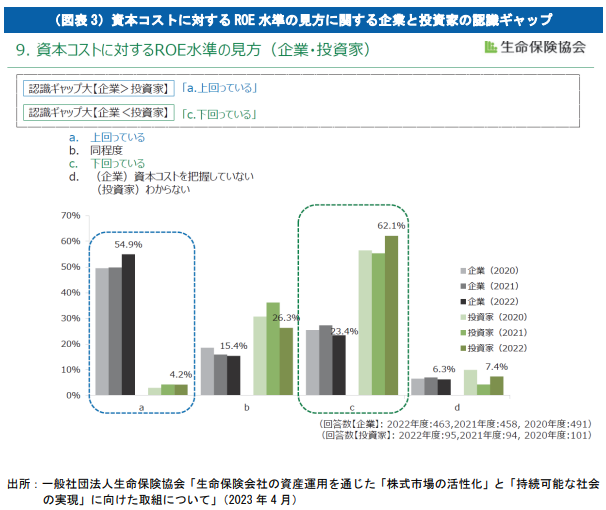

3)資本収益性は投資家>企業の傾向が強い

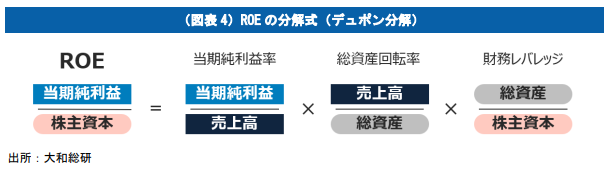

4)PBR=ROE(現在の収益性)×PER(将来の収益性)。ROEを上げるにはデュポン分解使う。

分析においては、自社と同様のビジネスを展開しているが高収益を上げている企業と比較することで、改善点は当期純利益率なのか、総資産回転率なのか、財務レバレッジなのかを見つけることができる。なお、単年度の決算数値では特殊要因が含まれる可能性があることや、企業経営や投資とは 1 年単位のものではなく長期目線であることをふまえ、5 年累計、10 年累計など複数年度で試算するとよいだろう。利益率が低いならば、粗利に問題があるのか、原価率に問題があるのか、販管費に問題があるのかと深堀して考える。回転率に問題があるならば、在庫回転を改善する、買掛金支払日数の長期化を取引先に交渉する、売掛金の回収期間短縮を顧客と交渉する、稼働率を上げるといった改善点を実行することなどが考えられる。また、財務レバレッジの水準が非常に低く、株主資本(内部留保)が過大な状態ならば、銀行からの借入れなど有利子負債も活用して設備投資や M&A が必要でないか、または増配や自社株買いで株主に還元する必要はないのかといった財務戦略を考える必要があるだろう。

5)PERを上げるには将来の収益性に対する投資家の期待値を上げる。

PBR が 1 倍を下回るということは、企業が保有する資金を適切に事業に再投資して増やす可能性に疑いがもたれているということである。投資家は、企業が内部留保を再投資して成長することを期待している。投資家からの資金を、政策保有株式や、利益を生まない投資に使用することは投資家の成長期待に応えていないため、ディスカウントして評価される可能性が高い。また、現金を長期にわたりため込み、成長への再投資を行わない場合も、投資家は不信感を持ちやすい。企業の銀行口座に永遠に資金が入ったまま使われないリスクの分を割引いて投資家は評価している。また、企業の成長戦略に対する情報の開示と説明の不足や、開示情報の信頼度・信憑性の問題も、ディスカウントして評価される要因となるであろう。

6)高いパフォーマンスを維持する企業の共通項とは?(By 伊藤レポート)

(1) 他社との差別化で顧客に価値を提供して価格決定力を持っている

(2) 自社の存在が不可欠となるポジショニングと事業ポートフォリオ最適化を徹底している

(3) オープンイノベーション等他社との連携も視野に入れた継続的なイノベーションを行っている

(4) 変化を恐れず、時代や自社に合った経営革新に合理的、積極的に取り組んでいる

いずれも下記書籍で指摘している成功する企業の秘訣とかぶっています。

書評:失敗の本質 日本軍の組織論的研究 – ダイヤモンド社 – CFOニュースPlus (cfonewsplus.com)

ビジョナリー・カンパニー 2 – 飛躍の法則 – 日経BP社 – CFOニュースPlus (cfonewsplus.com)