最近新聞等でよく目にするようになったインパクト加重会計。改めてポイントを整理しました。

Q1:インパクト加重会計とは?

A1:下記の通り。

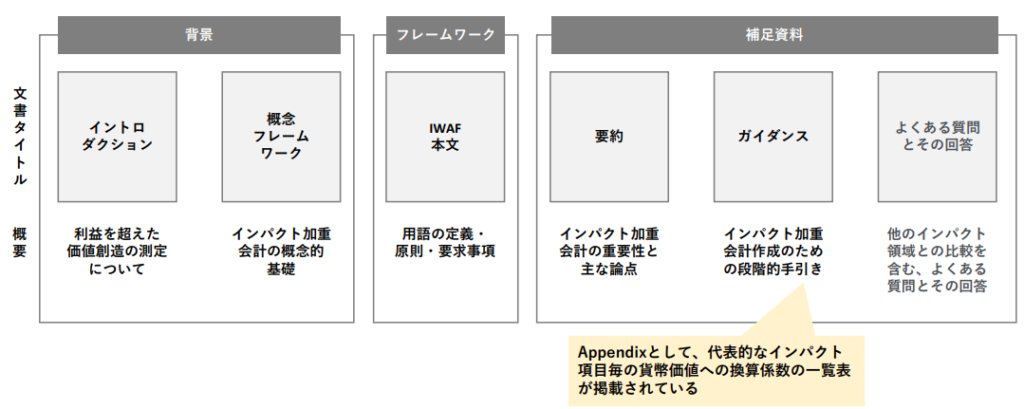

Q2:IWAFの公開草案の全体図は?

A2:下記の通り。なお、インパクト評価に係る国際基準の標準化については、2022年6月GSGインパクトサミット において、GSG議長ロナルド・コーエン卿が「国際基準は早ければ2025年に導入されるであろう」 と期待を寄せています。

インパクトベースのサステナビリティ経営―制度会計化を目指すインパクト加重会計フレームワーク(IWAF)の目指すもの(前編) | PwC Japanグループ

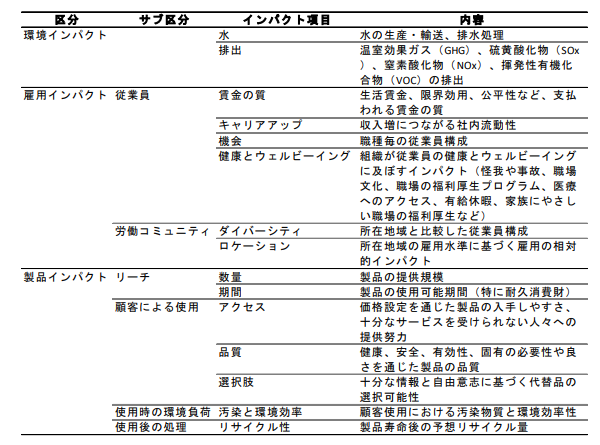

Q3:インパクト項目には例えばどのようなものがあるか?

A3:以下の通り。

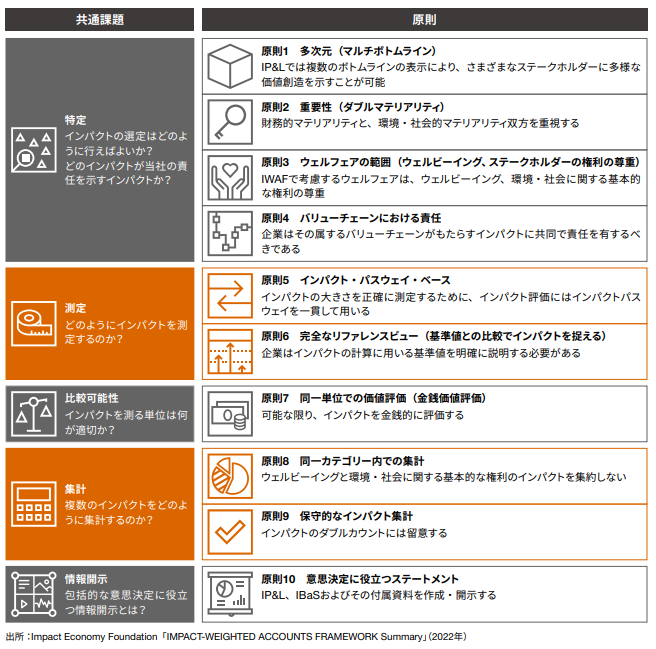

Q4:インパクト加重会計に関する5つの共通課題と10の原則とは?

A4:以下の通り。

インパクトベースのサステナビリティ経営~インパクト加重会計(IWA)フレームワークの理解とインパクト可視化の今後の展望 (pwc.com)

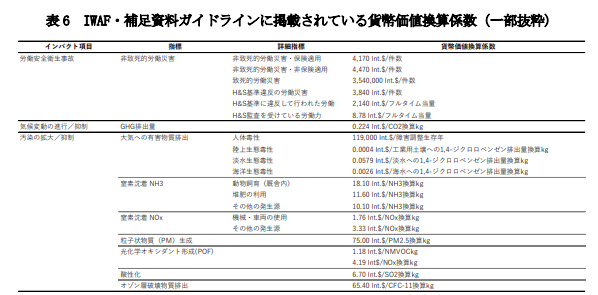

Q5:IWAF・補足資料ガイドラインに掲載されている貨幣価値換算係数はどのようなものでしょう?

A5:以下の通り。

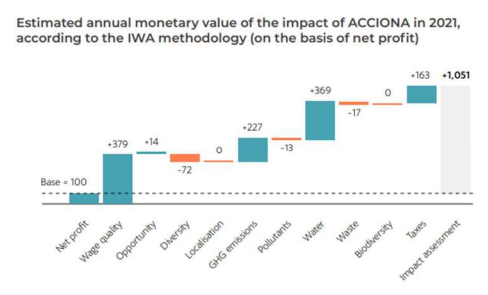

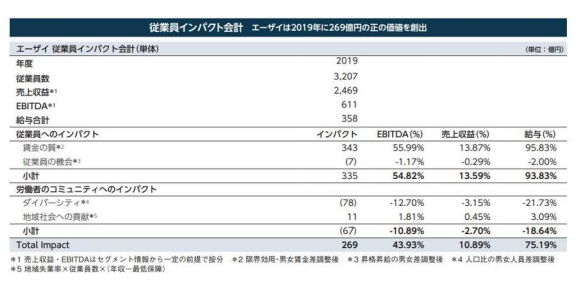

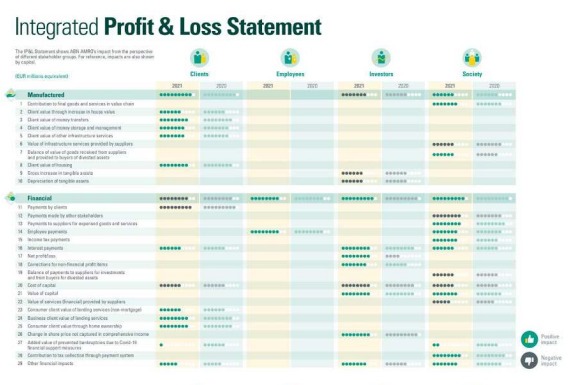

Q6:活用している事例は?

A6:以下の通り。

(スペイン・アクシナオ)

(日本・エーザイ)

(オランダ・ABNアムロ銀行)

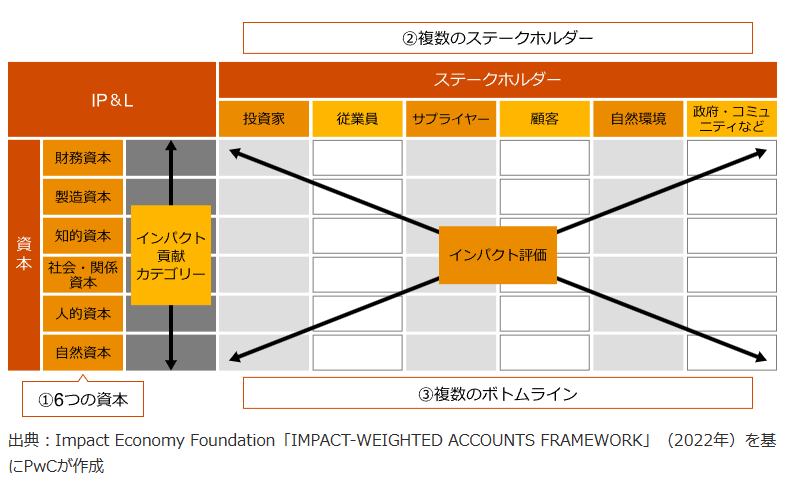

Q7:IWAFの目指す情報開示とは?

A7:既存の財務諸表を拡大し、六つの資本(財務資本、製造資本、知的資本、人的資本、社会・関係資本・自然資本)ごと、ステークホルダーごとにマルチボトムラインにてインパクトを示す点で画期的である。

インパクトベースのサステナビリティ経営―制度会計化を目指すインパクト加重会計フレームワーク(IWAF)の目指すもの(後編) | PwC Japanグループ