ESG評価機関の乱立により同一企業にもかかわらずESG評価に大きな差異があり戸惑う企業/投資家も多いはず。そこでESG評価に相違が生じる要因についてレポートをまとめています。

私はESG評価に差が発生する理由は次の3つと考えています。①評価機関の質に差がある②ESG開示/評価の統一的な基準が確立されてない③企業によって開示するESG情報に差がある。このうちの②に焦点をあてています。

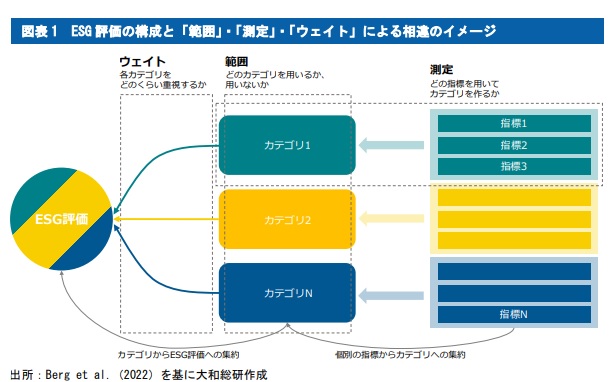

6 つの評価機関について、一対の組み合わせごとに相違を要因分解した結果を平均すると、ESG 評価の相違は、その 56%が「測定」の相違によって説明される。残りの 38%が「範囲」、6%が「ウェイト」によって説明され、「測定」による相違が大きいことが分かる。カテゴリ別に見ると、「測定」の相違は「気候リスクマネジメント」、「製品安全性」、「コーポレートガバナンス」、「汚職」、「環境マネジメントシステム」のカテゴリにおいて特に大きい。

筆者が Berg et al.(2022)を読む中で、重要であると考えたポイントは主に 3 点ある。1 つ目は、ESG 評価のプロセスとは情報を集約するプロセスだということである。集約のプロセスにおいて、どのような指標からより上位の項目を構成するか、いずれの項目を最終的な評価に取り入れるかなどをめぐって、さまざまな選択肢があり得る。どのような選択をするかは評価機関に固有であり、それら選択は評価を作るプロセスのいくつかの段階で生じる。一連の選択の違いが積み重なることによって、「ESG 評価」と総称されるものを全体で見た場合に、それぞれの評価の間に相違が見出されるものと理解できる。同論文のタイトルである“AggregateConfusion”(筆者訳「集約による混乱」)は、ESG 評価の背景に存在するこのようなプロセスを端的に表現している。2 つ目は、同論文は ESG 評価のための方法論の「違い」を描き出したものではあっても、そのような違いを「問題」であると指摘するものではないという点である。同論文は、ESG 評価の相違がどのような要因によって生じるのかを明らかにするものである。同一企業に対する評価の相違は、方法論の違いを反映しているに過ぎない。3 つ目として、筆者は「集約による混乱」は「総称による混乱」と言い換えられる面もあるのではないかという印象を受けた。方法論の観点では、用いるデータや方法の違いから評価の相違を理解することになるが、そもそも「E」「S」「G」は異なるものである。例えば、ESG の「E」面に特化した企業評価を行う団体である英国の CDP のように ESG の特定の側面に焦点を当てた専門的な企業評価は既に存在する。このような取組みが「S」や「G」の面にも広がるのかは定かではない上、「E」の側面といっても気候変動リスク、森林、水、生物多様性とさまざまなテーマが含まれるが、少なくとも総合的な ESG 評価よりは焦点を絞った評価へと、専門化が進むことも考えられるのではないだろうか。

大和総研の別のレポートでは、米国議会であいかわらず民主党と共和党でESGの対立が継続しており2023年7月は共和党が半ESGの立場で集中的な審議を継続しており「ESG Month]と呼んでるそうです。共和党が非難しておるのは①株価や企業価値に結びつかなさそうなESG株主提案が多い②議決権行使助言業者の業務に適切性が欠けるケースある③ESG評価機関の質が玉石混交④CSRDの域外適用(EU規則)をなぜ米国政府は受け入れたのか、の4点でした。