あまり皆様耳にしたことない雑誌ですが、非常に良い論文が掲載されていたので紹介します。監査のくだりで、外部監査人は人材不足なので内部監査人が監査を担うべき、という提言は会計士として悔しく感じると同時に痛いところをついてくるな…、と思いました。学術的な内容にとどまらず、ソフトバンクでの経験を踏まえ持論を展開するところは、単なる学者の論文と一線を画しています。30分程度で読み終えられると思います、ぜひご一読ください。

ef15d627a53100cf3291be703ac0e113.pdf (jiarf.org)

1.今までのESGは環境や社会の負のインパクトを最小化することを優先していた。しかし本業を通じた社会課題解決を更に進展させるためには正のインパクトの最大化を推進することが重要になっている。

本業を通じた社会課題解決の動きは政府、産業界(経団連)、金融庁及び世界(ISSB、CSRD/ESRS)で活性化している。

2.本業を通じた社会課題の解決を具体化するためには企業が経営上それを重視して、コミットメントを統合報告書で開示することが大事。そのためには①ソフト・ロー及びハード・ローで開示を求めていく(特に正のインパクト)こと②開示情報の信頼性を監査とアシュアランスで高めること、の2点がポイント。この論文では②を中心に論ずる。

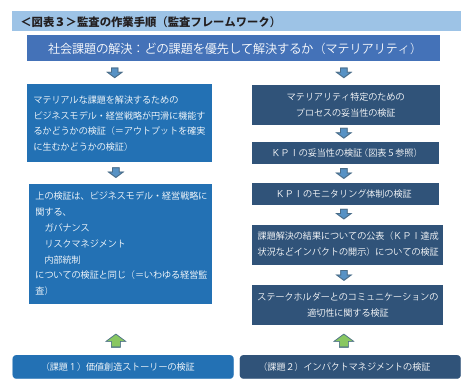

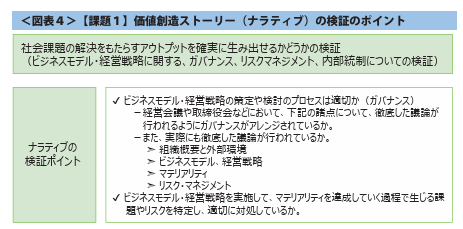

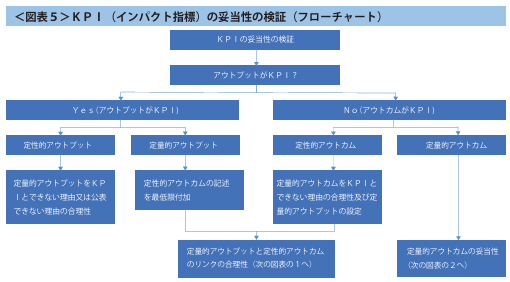

3.開示は従来型の統合報告書に正の影響を積極的に加えた、ポジティブ・サステナビリティ・レポート(PSR)を作成するのが大事。開示のポイントとしては①本業を通じて解決したい重要な社会課題の抽出とこれを解決する価値創造ストーリー②正のインパクト/アウトカムの特定、アウトプットとインパクト/アウトカムとの合理的な関係及びKPIの妥当性、の2 点。

4.PSRの監査/保証は事業を熟知している内部監査人がベスト、現実的な問題として外部監査人の数が不足していることも挙げられる。ステイクホルダーへの外部監査結果報告が課題として残るが、その点は捨て行くホルダーとの対話で解決すればよい。

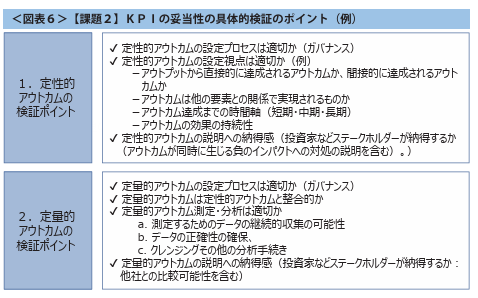

P29の内部監査チェックリストは他社でも展開可能です。またアウトカムの計算方法について、計算方法の困難性のみならず、そもそも計算できたとしてもソフトバンク以外の多くの関係者が作り出しているアウトカムをソフトバンクのアウトカムとして公表すべきか、という葛藤も触れています。

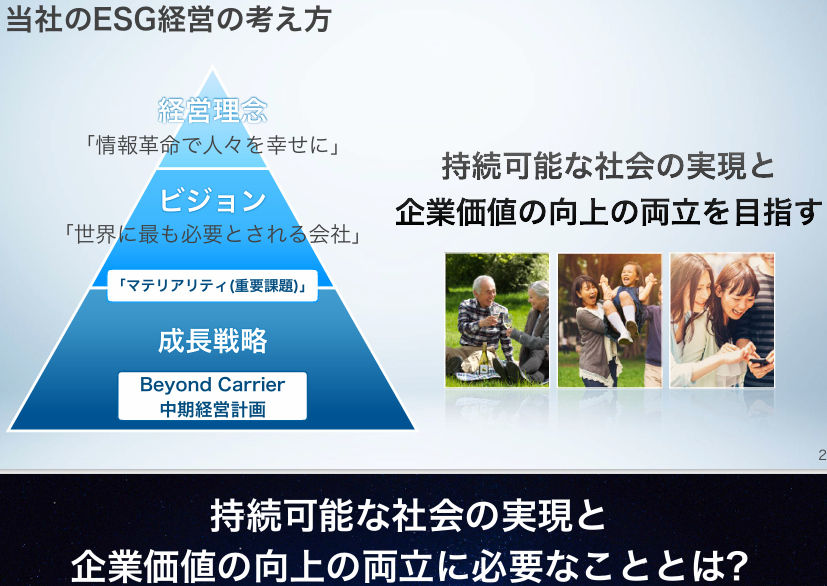

ちなみにソフトバンクのESG経営の考え方は以下の通りです。マテリアリティが注記経営計画の上位概念に位置付けられてます。

sbkk_esg_presentation_20240226_01.pdf (softbank.jp)