我が国のサステナビリティ開示基準に関してPwCの矢農パートナーが解説をされています。比較的踏み込んだ内容ですのでぜひ皆様ご覧ください。

スコープ3開示、プライム企業に義務化 SSBJ基準案を解説 – 日経GX (nikkei.com)

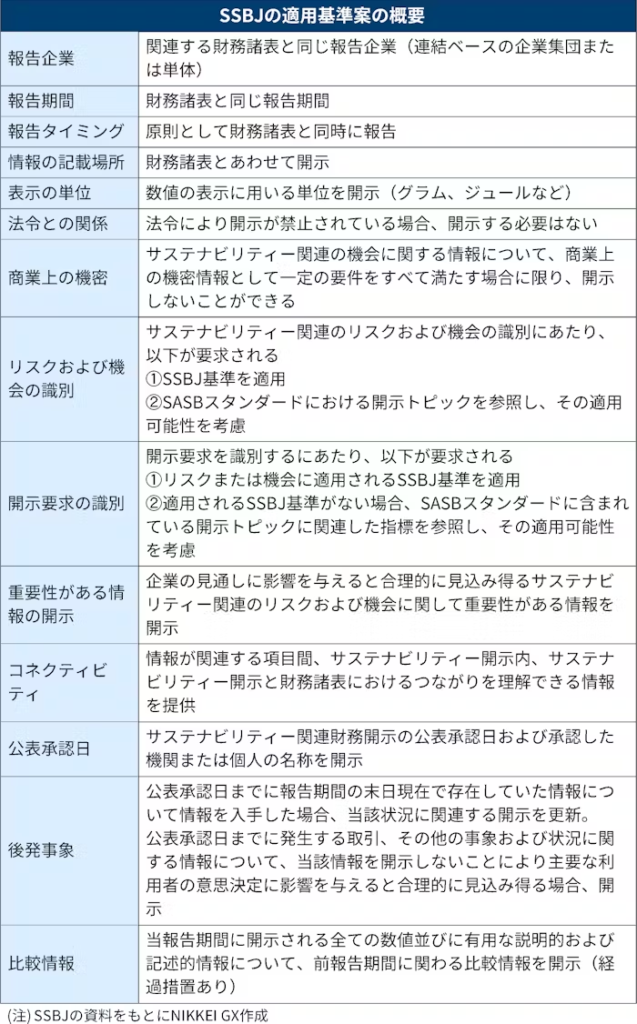

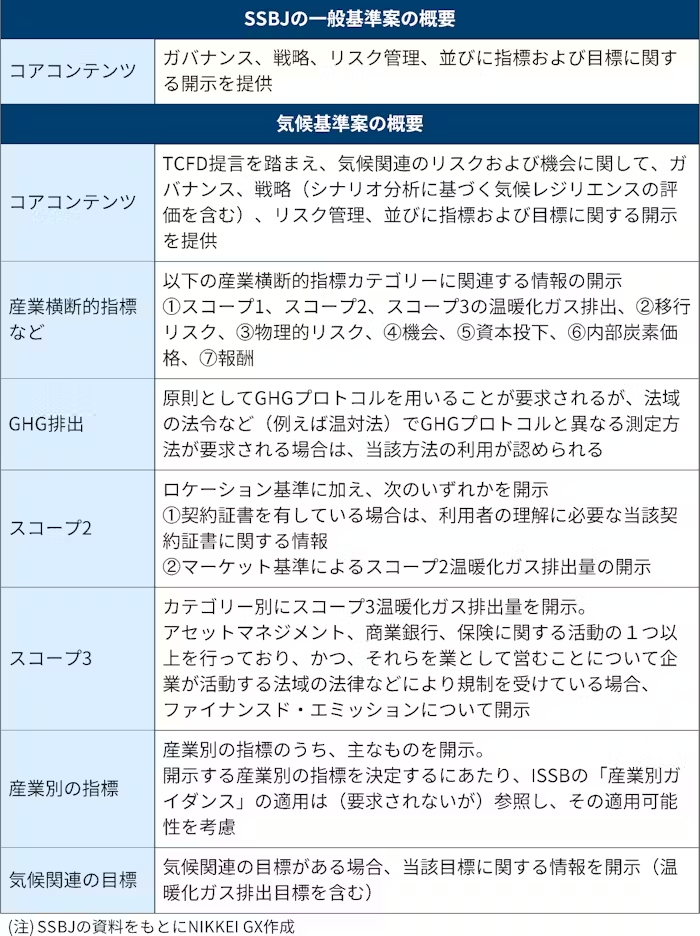

サステナビリティ基準委員会(SSBJ)はサステナビリティー情報開示基準の草案を公表した。大半はIFRS財団傘下の国際サステナビリティ基準審議会(ISSB)が策定した基準に沿い、サプライチェーン(供給網)の温暖化ガス(GHG)排出量「スコープ3」の開示が求められる。金融庁の審議会では時価総額に応じて開示を順次義務化する方向で検討する。PwC Japan監査法人の矢農理恵子執行役員パートナーにSSBJ提案のポイントを聞いた。

――なぜSSBJは開示基準をつくったのですか。

「企業経営や投資・融資でサステナビリティーの重要性が増し、国際的に情報開示のニーズが高まっている。特に気候変動が世界的な課題となる中、企業の対応を促すとともに、投資家から企業に資金が流れるようにする狙いもある」

「欧州連合(EU)では企業サステナビリティ報告指令(CSRD)が1月から段階的に適用され、第三者保証(限定的保証)も求められている。米国でも証券取引委員会(SEC)が3月6日に気候関連の開示規則を採択した。日本はISSBが23年6月に発表した基準に基づき、国内基準を議論してきた」

――サステナビリティー開示の対応に頭を悩ませる企業は多いです。

「欧州のCSRDや米SECの開示基準では既に適用対象がおおむね決まっており、まずは自社がどの基準の適用対象になる見込みか確認する必要がある。適用される基準の開示項目にしたがって手持ちの情報などを整理し、足りない情報を収集する計画をつくる必要があるだろう」

「 SSBJ基準は法定開示の枠組みで適用される方向だ。有価証券報告書での開示が求められるので、3月決算企業の場合、決算期末から3カ月後の6月までにまとめる必要がある。将来は第三者保証が求められる見込みで、最終的には保証に耐えうる情報開示ができる体制を目指す必要がある。経営陣が主導し、サステナビリティー関連部署などが社内連携を強化することも求められる」