非財務情報と財務情報との”つながり”をとらえた記事になります。「非財務情報と財務情報とで内容に矛盾があってはならない」というのがつながりが求められる背景になります。「GHG削減目標を公表している企業が、目標を達成できずカーボンクレジットを購入せざるを得ない場合、いつ引当計上するか?」という論点はIFRS解釈指針委員会によると、目標年度までは引当金を計上することにならないが、目標年度で引当金を計上する必要になる旨を明らかにしました。明らかに未達成であれば目標年度前に引き当てしそうなイメージ持っていたので、上記結論の背景を理解したと思いました。

サステナ情報、財務諸表に反映 脱炭素未達なら引当金も – 日経GX (nikkei.com)

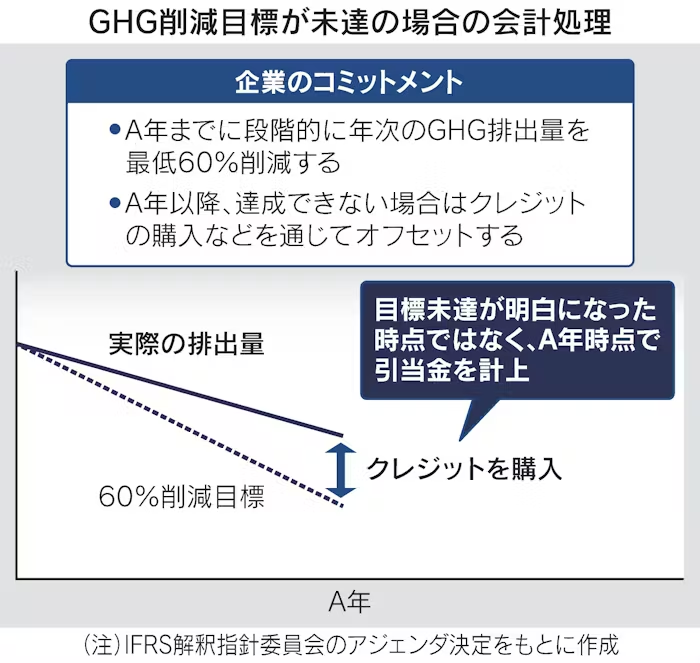

またIFRS解釈指針委員会は4月、GHG削減目標を公表している企業が目標達成のためにカーボンクレジットを購入せざるを得ない場合、どのような要件に合致すると引当金を計上する必要があるか明らかにした。従来は目標年度より前に、カーボンクレジットの購入なしに削減目標を達成できないと見込まれる場合、その時点でクレジットの購入費用を引当金に計上すべきだという見方があった。これに対し、IFRS解釈指針委員会は目標年度までは引当金を計上することにならない一方、目標年度に引当金を計上すべき場合がある旨を明らかにしている。このため削減目標の公表次第では、引当金の計上が必要になることには注意が必要だ。

↑こちらに背景記載、されているようですがまだ読み解けてません…。

事実パターン

20X0年に、家庭用製品の製造者である企業が、次のようなコミットメントを公式に表明する。

a. 年間の温室効果ガス排出量を徐々に削減し、20X9年までに現在のレベルの少なくとも60%を削減する。

b. 20X9年及びその後の各年における残りの年間排出量を、カーボン・クレジットを購入してそれをカー

ボン市場から消却することによって相殺する。

声明の裏付けとするため、企業は、20X9年までに年間排出量の60%削減を達成するために、20X1年から

20X9年の間に製造方法をどのように徐々に変更するのかを示した移行計画を公表する。この変更は、エネルギー効率のより高いプロセスへの投資、再生可能な源泉からのエネルギー購入並びに現在の石油ベースの製品成分及び包装資材からより低炭素の代替品への置換えを伴う。経営者は、企業がこれらの変更のすべてを行い、製品を利益の出る形で販売し続けることができると確信している。移行計画の公表に加えて、企業はコミットメントを履行する意図を公的に確認する他のいくつかの行動を

取る。

信頼性のある見積り

引当金の認識の最後の要件は、義務の金額について信頼性のある見積りができることである。

IAS第37号の第25項は、「極めて稀な例外を除き、企業は発生し得る結果をある程度絞り込むことができ、

したがって、引当金の認識に使用するのに十分なほど信頼性のある義務の見積りを行うことができる」と述

べている。

委員会は、記述された事実パターンにおいて、他の認識要件を満たす推定的義務の金額について企業が信

頼性のある見積りを行うことができる可能性が高いと結論を下した。

引当金が認識されるかどうかについての結論

委員会は、記述された事実パターンにおいて、次のようになると結論を下した。

a.温室効果ガス排出量を削減し相殺するというコミットメントについての企業の声明が当該コミットメ

ントを履行する推定的義務を生じさせるかどうかは、声明についての事実及びそれを取り巻く状況に

応じて決まる。

b. 声明が推定的義務を生じさせる場合、

i.企業は20X0年に声明を行う時点では引当金を認識しない。その時点では、推定的義務は過去の事

象の結果としての現在の義務ではない。

ii.企業は20X0年と20X9年の間に引当金を認識しない。相殺することを確約した温室効果ガスを排出

するまでは、過去の事象の結果としての現在の義務を有していないからである。

iii.企業が20X9年及びその後の各年に温室効果ガスを排出するにつれて、これらの過去の排出量を相

殺する現在の義務が生じる。企業が当該義務をまだ決済しておらず、当該義務の金額について信

頼性のある見積りを行うことができる場合には、企業は引当金を認識する。