本日の日経朝刊にてPBR向上のための分析のお手本になる内容あったので紹介します。当たり前のことがシンプルに書いてあるだけですが、最近各社の分析が複雑になりすぎて、今回の記事のようなシンプルな視点が欠けているという問題意識を持っていました。

コマツ、米巨人の背中追う 上場来高値でもPBRは6分の1 課題克服へ経営改革 – 日本経済新聞 (nikkei.com)

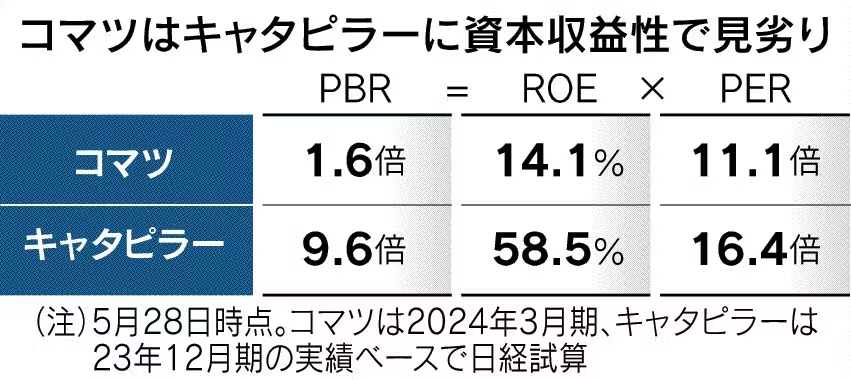

「なぜこんなに差があるのか」。コマツは定期的な自社の財務分析で、常にキャタピラーを意識する。最近の議論の中心はPBR(株価純資産倍率)だ。コマツは4月末に上場来高値を更新したが、PBRは1.6倍とキャタピラー(9.6倍)の6分の1しかない。

PBRを自己資本利益率(ROE)と株価収益率(PER)に分解すると、特にROEが約14%とキャタピラー(58%強)に大きく届かない。

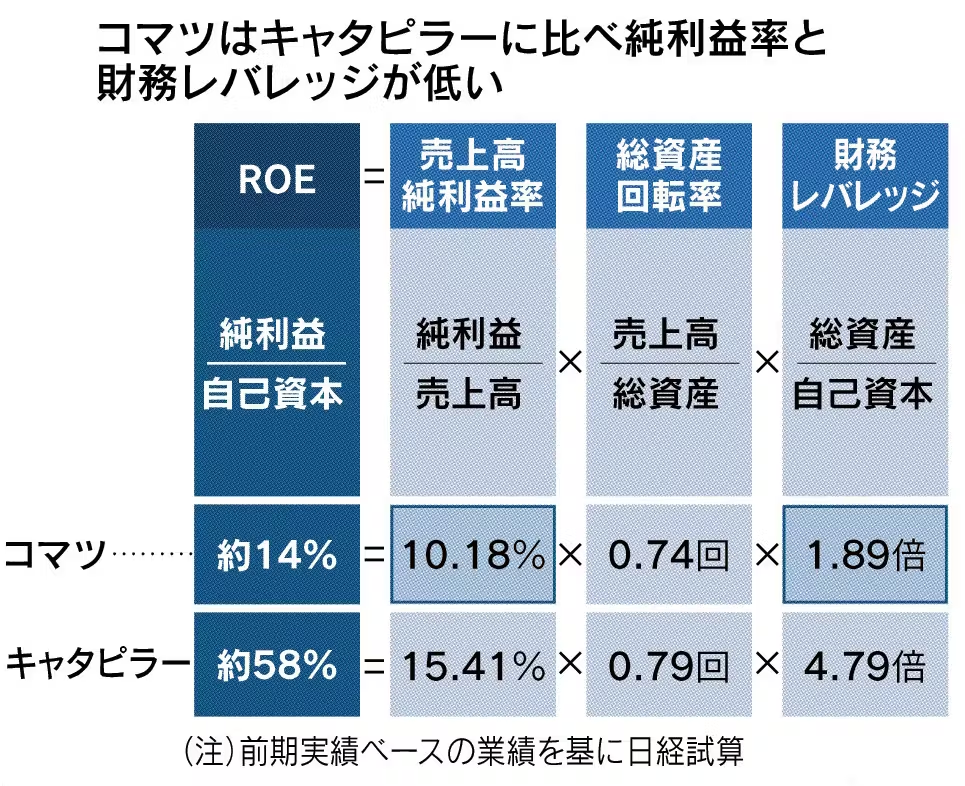

ROEを3つの要素である売上高純利益率、総資産回転率、財務レバレッジに分けて深掘りすると、純利益率と財務レバの低さが目立つ。

低い純利益率から浮かぶ1つ目の課題が「値上げ力」の差だ。前期の純利益率は10%強でキャタピラーの15%強を下回る。値上げの増収効果は建機・車両部門で前の期比約4%だったコマツに対し、建機以外を含むとはいえ、キャタピラーは同約9%と大きい。キャタピラーの牙城の北米や中南米は、インフラ投資や鉱山開発向けの好調、インフレ影響で値上げを進めやすくなっている。

次の課題は成長投資へ向けた「負債の活用度」だ。財務レバレッジは、信用格付け機関の評価を重視するコマツの約1.9倍に対し、借入金を積極的に活用するキャタピラーは約4.8倍もある。近年は毎年自社株買いを実施し資本の膨らみを抑えている。

3つ目は「在庫効率」の差だ。財務レバレッジの影響を受けないなど、投じた資本からの純粋な収益性を示す投下資本利益率(ROIC)からその差がよくわかる。QUICK・ファクトセットによると、コマツのROICは前期が11.5%で、キャタピラー(24%)の半分以下だ。

ROICの構成要素をみると在庫回転率が見劣りする。在庫が何日で入れ替わるかを示す在庫回転日数では126日で、キャタピラーの89日より多い。キャタピラーは代理店に建機を販売する卸売りに特化するが、コマツは代理店の多くを自社で抱える。需要の把握などに有効だが在庫管理は難しくなる。