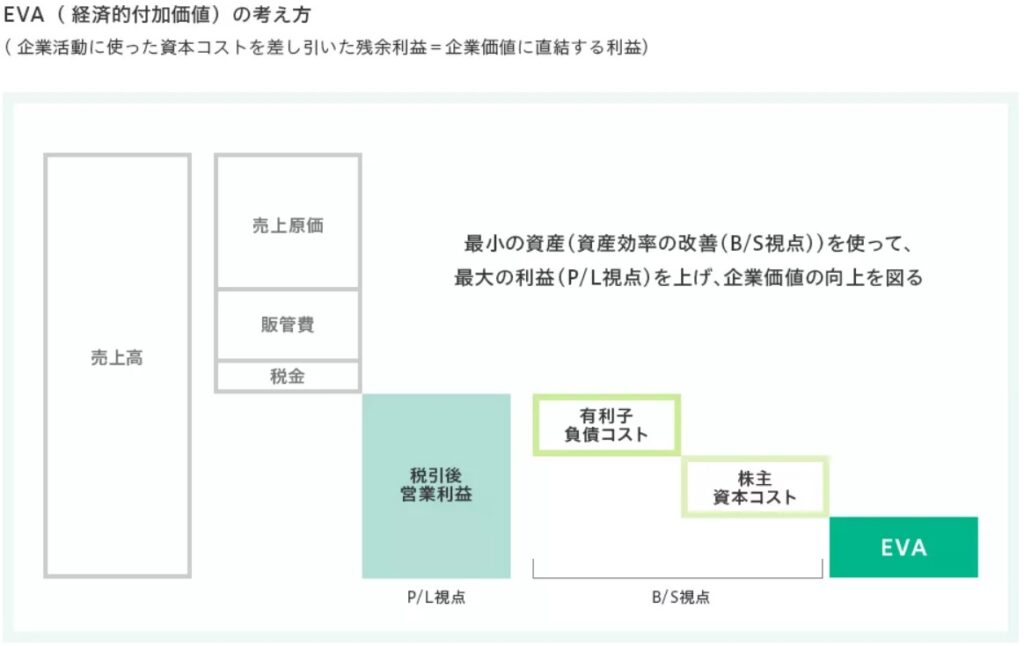

EVA(Economic Value Added: 経済的付加価値)経営を推進している代表格の一つである花王。EVAがマイナス落ちの危機に瀕しているという記事です。

花王、背水のEVA経営 原材料高・資本コスト増重荷 – 日本経済新聞 (nikkei.com)

花王が苦境に立たされている。2022年12月期(国際会計基準)の連結純利益は860億円と前の期に比べて22%減り、期初の増益予想を4年連続で達成できなかった。原材料高の価格転嫁が遅れた。看板だったEVA(経済的付加価値)の経営指標の運用を見直しROIC(投下資本利益率)と併用にするなど聖域を設けず改革に乗り出すが、成長軌道を取り戻せるか見通しにくい。

ここから日経記事に戻ります。

悪化した要因はまず、NOPATが前の期より269億円減ったことだ。洗剤や紙おむつなどの値上げ効果が105億円にとどまり、原材料高による消費者向け製品の減益要因(350億円)を補えなかった。資本コストが36億円増えたことも要因だ。製品在庫など棚卸し資産や生産設備など固定資産が増えたが、それに見合った収益を得られていない。22年12月期の棚卸し資産回転率は6.13回と17年12月期よりも2.40回、固定資産回転率は2.70回と1.19回それぞれ低下した。成長軌道を取り戻すため、聖域を設けず改革に乗り出す。その一つがROICの導入だ。各事業の位置づけと目指す方向を定め、ポートフォリオ管理を徹底。事業ごとに算出したROICを基に採算管理し、現場に改善を促す。「資本コストを意識して在庫削減や商品開発などに取り組むよう、社員一人ひとりに浸透させる」(同社)

最近ROIC経営を打ち出す企業が増えてきました、代表格の一つが日産です。EVAとROICは実質同じ理解なので、EVAをROICで補完するというやり方にイマイチぴんと来てません。私の勉強不足だと思いますが…。