CSRDは一定規模の日系企業EU域内現法も対象になります。具体的には以下の3つの要件のうち2つの要件を満たす事業体を大企業と定義して2025年1月1日以後開始する最初の事業年度よりCSRDを適用します。

①貸借対照表合計:20百万ユーロ超 ②純売上高:40百万ユーロ超 ③会計年度中の平均従業員数:250人超

「これを大企業というの?」という声も聞こてきそうですが、かなりの数のEU域内現法が適用対象となるのは確かです。

【Global Sustainability Insights】Vol.8 EU における企業サステナビリティ報告指令 (CSRD)の概要 | 日本公認会計士協会 (jicpa.or.jp)

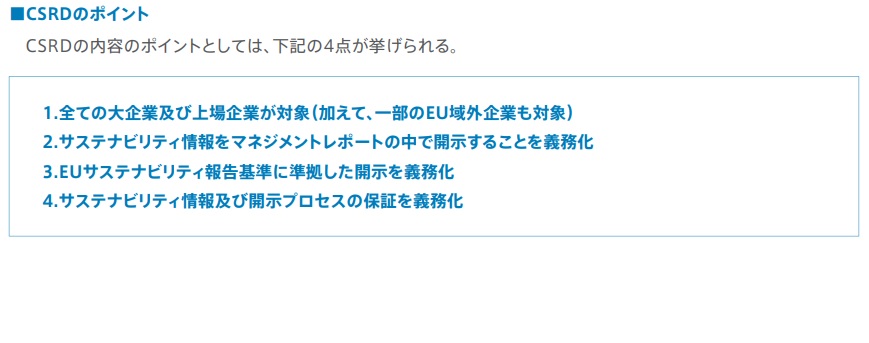

2023年1月、EUにおいて、企業のサステナビリティ情報開示に関する新たな指令として、企業サステナビリティ報告指令(Corporate Sustainability Reporting Directive 、以下「CSRD」という。)が発効された。これまでEUでは、2018年以降、非財務情報開示指令(Non-Financial Reporting Directive、以下「NFRD」という。)に基づき、サステナビリティ情報開示が従業員500人超の企業に対して要請されてきた。しかし、NFRDの枠組みでは開示企業も限定的な上に、開示企業においても情報量が不十分、あるいは信頼性や比較可能性が不十分な状況が指摘されてきた。こうした課題に対処するため、NFRDの内容を更新・強化した法規制として2021年4月にCSRD案を公表し、EU理事会と欧州議会との協議の末、このたびの最終化に至った。CSRDは、「指令(Directive)」という位置付けであり、今後各EU加盟国で同様の趣旨の法規則を一定期間内に定めることとなる。

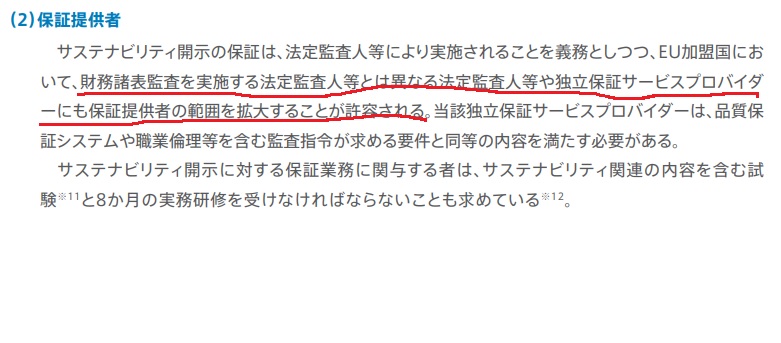

会計士的には下記記述が気になります。サステナ保証が会計士の独占業務ではないということは群雄割拠になると思いました。