やや古い情報ですが、最近東証プライム/スタンダード上場会社で話題の、「3月末に東証からプライム/スタンダード上場各社に株価を意識した経営を求める要請を出した」こと、改めて取り上げさせてください。

東証が3300社に異例の要請 | 日経ESG (nikkeibp.co.jp)

東証が要請した内容は主に3つ。資本コストや株価の重視、投資家対話の開示、正確な情報開示である。目玉は、資本コストや株価を重視した経営だ。東証は、プライム市場の約半数がROE(自己資本利益率)8%未満かつPBR(株価純資産倍率)1倍未満という状況を問題視している。PBRが1倍を超えるには、株主資本コスト(投資家が期待するリターン)を上回るROEを実現する必要がある。現状を分析し、改善計画を立て、進捗を開示するよう要請した。開示時期の定めはないが、「できる限り速やか」な対応を求めた。企業と投資家による対話の開示も促した。具体的には、投資家対話の対応者、投資家の概要、対話のテーマ、得られた気付き、取り入れた事項などだ。年次報告書やウェブサイトなどでの報告を求めており、コーポレートガバナンス報告書への記載を要請した。企業価値向上には、投資家との建設的な対話が欠かせない。しかし、対話の内容が公開されることはあまりなく、対話が企業価値向上につながっているか不透明だった。今回、ここにメスを入れた。投資家対話の前提となる正確な情報開示も要請した。コーポレートガバナンス・コードに掲げられた原則を順守しない場合、その理由を説明する必要がある。しかし、取り組みが不十分にもかかわらず「順守している」とする企業もあり、情報開示の形骸化が指摘されている。「検討中」のまま放置している企業も多く、東証は、3年間「検討中」のまま同じ説明をしている企業数を公表。望ましい説明例なども示した。

あくまでも「要請」であるため、実効性には疑問符が付く。そんな中、これらの要請に応えて結果を出す企業を選定する新たな株価指数を打ち出した。日本取引所グループが23年7月から運用を開始する「JPXプライム150指数」である。新指数のコンセプトは、「価値創造が推定される我が国を代表する企業で構成される指数」。構成銘柄は、ROEから資本コストを引いた「エクイティスプレッド」の上位75社を選ぶ。さらに、この75社を除いた企業の中からPBRが1倍を超える時価総額の上位75社を選ぶ。毎年8月初旬に150社を公表し、構成銘柄を入れ替える。構成銘柄150社の時価総額合計は、約350兆円の見込みである。この新指数を海外の主要な株式指数と比べてみると、新指数の狙いが見えてくる。「PBR1倍以上」の銘柄の割合に注目すると、新指数は87%であるのに対して、米国のS&P500は89%、欧州のSTOXX600は75%である。「ROE12%以上」の銘柄は、新指数が65%なのに対し、米S&P500は66%、STOXX600が62%である。新指数は、欧米の主要指数と肩を並べる水準といえる。新指数150社の平均時価総額は2.4兆円である。対して、S&P500は9.2兆円、STOXX600は2.8兆円である。米国の主要企業と比べると「小粒」だが、欧州の主要企業並みの企業がそろっているといえる。

価値創造に着目した新指数「JPXプライム150指数」の骨子について | 日本取引所グループ

パッシブ投資が盛んでその大半がTOPIXで高PBR株と低PBR株をセット売している状況では、低PBR会社をPBR1倍割から脱却させることはできないという東証の危機感の現れを感じます。最終的にはプライム上場会社数の大幅な絞り込みを狙っているようにも見えます。東証は規模が小さいだけでなく質も悪いのでは?というイメージを打破すべく当面はこの手の資本市場改革の動きが継続するものと思います。

一方で投資家との対話が重視されるなか、株主名簿みても誰が本当の株主かわからない問題の議論も活発化してきました。私も各社有報を閲覧していて、信託銀行等の名前が並んでますが、その裏にどのような投資家がいるのか全く見えない状況に問題意識をもってます。

「株主は何ものか」広く検討を – 日本経済新聞 (nikkei.com)

米国作家スタインベックが原作の名画「怒りの葡萄(ぶどう)」にこんなシーンがある。祖父の代から耕してきた米中西部の開拓地。突然、男がやってきて立ち退きを迫る。農民は怒りをぶつけるが、男は不動産会社の代理人。聞けば不動産会社も銀行に従っているだけだ。銀行の支店長だって東海岸の指示だろうよと突き放される。「責任者はいったい誰だ」「わからんよ」投資家の機関化が進む株式市場。これに似通う状況が起きている。保有形態や取引が複雑化し、誰が実質の株主か見えにくくなっている。

一連のガバナンス改革は企業と投資家の建設的な対話で企業価値向上を目指すものだ。しかし相手が意思決定の権限を持つ株主か、単なる代理人か見分けられないと本当の対話にはならない。株主の「見える化」を望む声を受け、金融審議会の場で実質株主を把握しやすくする議論がこれから本格化する。誰が株主かについては今も大量保有報告制度がある。5%を超えた実質的な保有者に報告義務を課すものだ。ただ開示が十分とはいえず実効性を高める必要がある。民間の株主調査もあるが、開示頻度を上げるといった方向性もありそうだ。しかし単に開示の充実だけの議論で済むか。欧州は会社に対して権利を行使するなら名乗り出なければならないとの考え方だ。会社側が要請したら身元を明かす必要があり、応じないと議決権行使停止の罰則がある。実質株主の把握へ向けた議論の根底に「株主は何ものか」との問いがある。会社の所有者か、株式という財産の所有者か。属性に違いがあると考えるなら差をつけるのかという問いもありうる。金融商品取引法からみる開示にとどまらず、広く見渡した検討を要する課題となる。

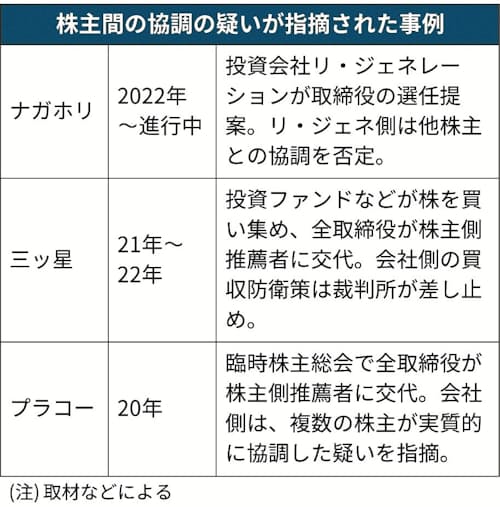

大量保有報告書は規制が緩いため、わざと提出を遅らせて気が付いたら5%をはるかに超えた水準まで買い占めている、という制度の抜け穴もあります。

「不意打ち」買収に規制の隙 – 日本経済新聞 (nikkei.com)

金融商品取引法では企業の5%以上の株式を取得した投資家は、議決権を共同で行使する合意があるなどの協調関係も含めて財務局に5営業日以内に届け出なければならない。だが買収防衛に詳しい伊藤広樹弁護士は「提出が半年以上遅れる例もある」と指摘。「有価証券報告書の虚偽記載などと比べ、軽い違反だとみられてしまいがち。(法令による)抑止効果が働いていない」とみる。