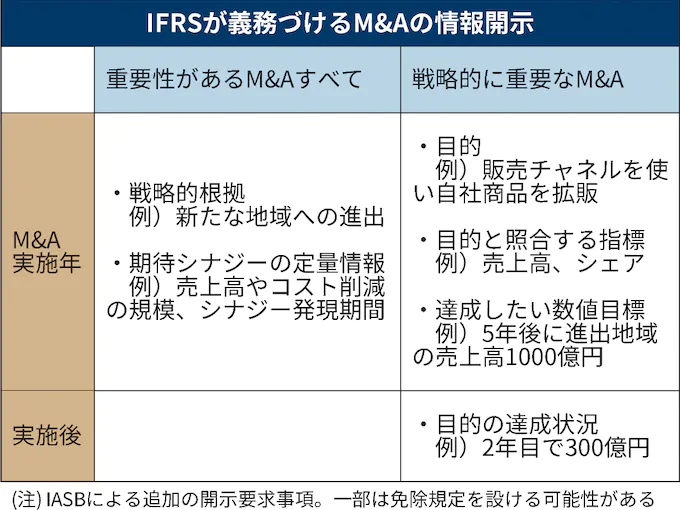

IFRSがM&Aに関する情報開示を拡充する草案を2024年にまとめるとのこと。世界の企業ののれんは10年前より5割増になった結果、のれん減損により投資家が被るリスクが高まりました。そこで、のれんの定期償却導入により当該リスクを軽減する議論をしたものの、2022年11月定期償却を求めないことと国際会計基準審議会(IASB)は判断しました。今回の開示拡充はそれを補完する位置づけです。開示を求めている情報はいずれも秘匿性高い情報ですので、どこまで開示するのか実務の難しさは残ります。一方で、将来計画数値が外部の目にさらされることにより、減損が適時に行われないリスクは低減します。それにしても、のれんの定期償却は是か非か、これは禅問答に近い議論と感じます。

IFRS策定の国際会計団体、M&A効果の開示義務づけ 24年にも草案 – 日本経済新聞 (nikkei.com)