新リース基準の適用について2026年度適用を見込んでいたが、影響が大きい小売業界等からの反発により適用が1年遅れの2027年度になるという記事です。昨年11月にASBJはリース基準の最終化が2024年4月以降になるとの見方を示しています。この時、私見ではありますが2027年度に適用ずれ込む可能性(3月決算であれば2027年3月期から2028年3月期に変更)を寄稿しました。したがって延期は想定通りではありますが、思ったよりも早く2027年度適用に舵を切った印象です。ニュースソースは記事に明記されていませんが、おそらくASBJでしょう。

新リース会計適用、27年度以降に延期 – 日本経済新聞 (nikkei.com)

リースは資産を抱えず不動産や設備などを使えるのが利用企業のメリットだった。新基準は原則すべてのリース取引を利用する企業の貸借対照表に計上するのが柱で、不動産の賃貸借取引なども含まれる見通しだ。投資家が企業の経営実態を正しく把握できるようにするのが狙いで、既に国際会計基準(IFRS)や米国会計基準では計上を義務づけている。新基準では新たに3000社を超す日本の会計基準を使う上場企業も対象になる。イオンなど約1400社以上で総資産が増加するとみられている。リースで店舗などの不動産を賃借している小売業界はリース取引を貸借対照表に計上すれば急激に資産と負債が膨らみ、総資産利益率(ROA)などの財務指標が悪化する可能性が高い。

企業会計基準委員会(ASBJ)がリース取引に関する新しい会計基準の草案を公表 – 日本経済新聞 – CFOニュースPlus (cfonewsplus.com)

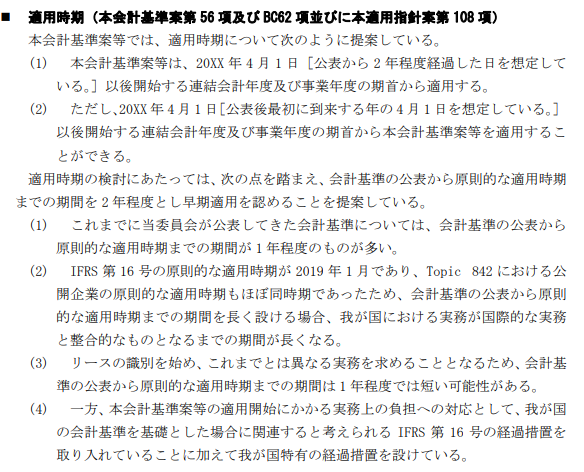

公開草案で適用時期に触れている条項をLink先から抜粋します。例えば、基準案公表が2024年7月だとするとそこから2年(2026年7月)程度経過した時期以降始まる4月1日以降最初の事業年度ですので、3月決算は2028年3月期ですね。