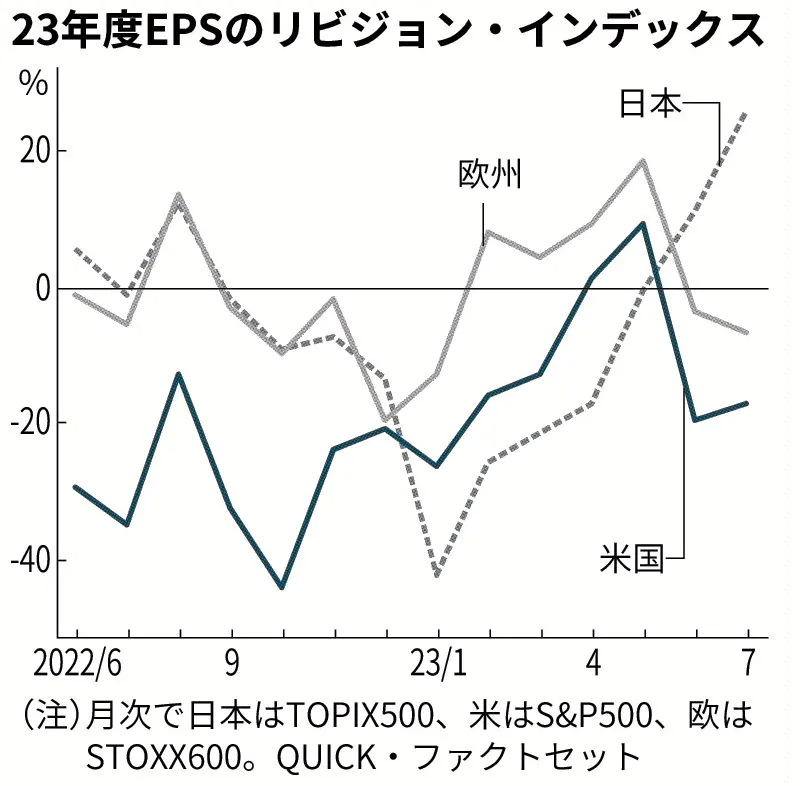

”リビジョン・インデックス(RI)”という」言葉をご存じでしょうか?一株あたり利益(EPS)のアナリスト予想修正件数を集計して上方修正の比率から下方修正の比率を差し引いた数値になります。つまりRIが高いほどアナリストは将来業績に対して上振れを期待しているということになります。私もこの記事で初めて知りました…。以下が最近のRIです。日本のRIが欧米と比較しても今非常に高い水準にあるのがわかります。

背景の一つは自動車を中心としたグローバル製造業の見通し改善だ。円安メリットに加え、半導体不足の解消などを受けた生産回復への期待が高まっている。7月以降の個別企業の市場予想の上方修正件数をみると、トヨタ自動車やスズキ、デンソー、ホンダなどが上位に並ぶ。モルガン・スタンレーMUFG証券はトヨタの24年3月期の営業利益予想を前期比で約5割増の4兆800億円と、従来予想から8%引き上げた。ドル円の想定レートを1㌦=135円から140円に修正したためで、会社予想を36%上回る利益水準だ。みずほ証券はアイシンの24年3月期営業利益を従来比23%引き上げた。円安に加え、トヨタの生産台数引き上げを反映した。

好調な国内消費も追い風になっている。UBS証券はポーラ・オルビスホールディングスの23年12月期の営業利益予想を9%引き上げた。人流増加やインバウンド(訪日客)などを踏まえ、百貨店などでの化粧品販売の伸びを織り込んだ。

一方、電子部品や化学などでは予想の引き下げが相次いでいる。村田製作所やTDKではスマートフォンなどの需要回復が鈍いことを受けた下方修正があった。三井化学や住友化学でも中国石化需要の回復の遅れや半導体不振の長期化などで見通しが引き下げられた。

国内外で業績の見方にはばらつきがあり、4~6月期決算への市場の注目は高い。ニッセイ基礎研究所の井出真吾氏は「円安やコスト高の一服、米景気の底堅さなどを背景に足元の業績は堅調だろう」と指摘。SMBC日興証券の安田光氏は「円安や値上げ浸透などで自動車や食品、電力・ガスなどは通期予想に対する進捗率が高くなりそう」とみる。ただ、「中国経済の不調などリスク要因も多く、企業はやすやすと通期予想を引き上げないだろう」(ニッセイ基礎研の井出氏)との見方もある。例年日本企業は慎重姿勢から第1四半期に通期業績予想の引き上げに踏み切る企業は少ない。そんな中で上方修正する企業が目立つ場合は、業績先行きに対する確度が高いといえそうだ。