信託型ストックオプションの税務上の扱い巡り税務当局と企業との間で大きな争点が出てきました。企業側はストックオプション権利行使の後株式を売却した時点で利益の20%が課税されることを想定しています。一方で当局は権利行使の段階で最大55%の税金がかかり会社側にも源泉徴収義務が生じるというものです。想定外に多額の税金が生じるため、企業側が訴訟検討するのは無理ないかもしれません。

信託型ストックオプション、新興13社が税返還訴訟検討 – 日本経済新聞 (nikkei.com)

信託型を導入済みの上場85社を対象に聞き取り取材と書面調査を実施した。人工知能(AI)コンサルのJDSCや教育関連事業を手掛けるプログリット、アプリ開発支援のヤプリなど計13社が国を相手に「訴訟を検討している」と答えた。信託型は民間の弁護士やコンサル会社が2014年に開発した。未上場・上場を合わせて約800社の新興企業が導入している。導入企業は役員や従業員が権利行使で株式を獲得した後、それを各自が売却した際に利益の20%を納税する想定だった。だが、国税庁が示した給与課税では権利行使の段階で、株式の購入額と時価の差額に対して最大55%の税金がかかる。会社側に源泉徴収義務も生じる。国税庁は権利行使が済んだ分について過去5年間に遡って納税を求めた。源泉徴収分を会社が従業員に求償して従業員が納税できない場合などは会社が負担する。AI開発のPKSHA Technologyが税負担の肩代わりで特別損失14億円を計上したと14日に発表するなど企業業績への影響も広がっている。各社は延滞税や加算税が発生するのを防ぐなどの理由でいったん源泉徴収分の納税額を自主的に計算して納める方向だ。そのうえで給与所得としての課税を不服として税務署に還付を求める。請求が認められなければ、その判断は誤っているとして裁判所へ提訴することを検討している。

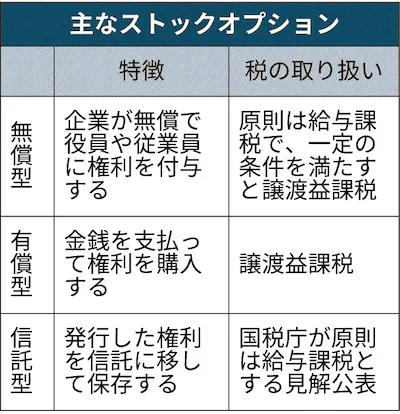

ストックオプションは大きく分けて無償/有償/信託型の3つに分かれます。

ストックオプション 人材獲得へ新興導入多く – 日本経済新聞 (nikkei.com)

今回問題になっているのが「信託型」と呼ばれる仕組みだ。成長初期の段階で発行したストックオプションを信託に移すことにより、低い行使価格の権利を「冷凍保存」するイメージだ。入社時期が遅い社員にも同じ条件の権利を付与できる利点などがある。優秀な人材を獲得するため、スタートアップを中心に約800社が導入しているとされる。

信託型を開発した弁護士のコメントを紹介します。弁護士曰く、国税庁が急に考え方を変えた、という点問題視をされています。給与所得のように見える信託型SOPですので最大55%税率は個人的には致し方ないのかな…、と感じる一方で国税庁が過去見解を示していてかつ当該見解を曲げているのであれば、当局に説明責任があると考えました。

「国税はいつ見解を変えたか」 信託型SO考案者が“経緯”明かす:日経ビジネス電子版 (nikkei.com)

スタートアップが優秀な人材を集めるために使う「ストックオプション(SO、株式購入権)」。その一種である「信託型SO」を巡り国税庁が5月、税率20%の譲渡所得課税ではなく最大55%の給与所得課税であるとの方針を示し、スタートアップ業界はパニック状態に陥った。すでにSOを株式に転換した当事者は過去に遡って、追加納税を迫られる可能性が高い。2014年に信託型SOを考案したのが、松田良成弁護士。同氏は日経ビジネスのインタビューに応じ「国税庁は当初、2種類ある信託型SOを区別していたはずなのに、途中で見解が変化した」と疑問を呈した。

通常のSO、つまり直接発行のSOには使いづらい面があります。というのは、会社への貢献度にかかわらず入社年次が早い方が多くの報酬を得る仕組みになっているからです(編注:スタートアップは成長に伴い株価が急上昇しやすく、後で入社した人は権利行使価格、すなわちSOを普通株に転換する際の価格が高くなりやすいため)。信託型SOは、SOを付与する対象や付与する数量を「後決め」できるのが特徴です。SOを一時的に信託が取得・管理しておき、将来、受益者(SOを受け取る人)が決まった段階で交付します。入社後のパフォーマンスを評価してから、その貢献度に応じて付与することができます。