公益財団法人資本市場研究会が発刊している月刊資本市場に興味深い論文が掲載されました。2022年9月号、すなわち約1年半前の記事ではありますが、最近話題となっているインパクト会計について、エーザイの元CFO、柳氏がエーザイを事例にして説明しています。ハーバードビジネススクールが提唱するインパクト加重会計の手法に沿って、これほどまでに詳細に日本語で説明されている文献はほかにはないと私は考えています。インパクト加重会計に関心がある方は、過去の投稿もご覧ください。インパクト加重会計は、環境インパクト、製品インパクト、そして雇用インパクトの3種類に分類されます。エーザイでは、製品インパクトおよび雇用インパクトに焦点を当てて算定しています。

202210051412444122.pdf (camri.or.jp)

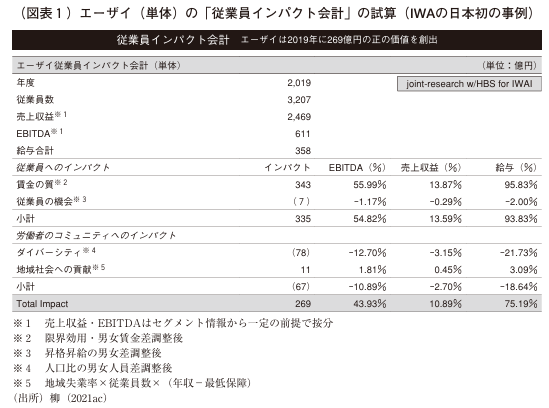

まずは雇用インパクトについて説明します。

賃金の質:1) 「エーザイの給与 – 最低生活賃金」を付加価値としていますが、高額な給与を長期間受け取ることによる慣れに伴う限界効用の逓減を考慮して、その分だけ価値を差し引いています。2) 男女平均賃金の差を減額調整しています。

従業員の機会:女性管理職の比率を女性従業員比率に合わせるように昇進・昇格を平準化し、そのギャップを価値の減少としています。

ダイバーシティ:女性従業員比率を日本の女性人口比率にまで高めるために必要な新規雇用分だけ価値を減額しています。

地域社会への貢献:地域失業率×従業員数×(年収 – 最低保障賃金)で計算しています。

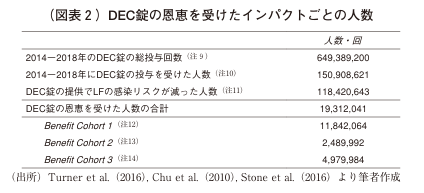

次に製品インパクトです。

製品インパクトについては、細かい説明は省略します。重要な点は「DEC錠の無償提供により取り戻せる労働時間×最低賃金×平均余命×人数 + 回避できる医療費×平均余命×人数 = 製品インパクトの総計」として計算していることです。

総じて、このような開示は「言ったもの勝ちで信頼性に欠ける」と批判されがちです。しかし、柳氏はそのような批判に対処するために、①計算方法を丁寧に説明②ハーバードビジネススクールからインパクト加重会計に沿って計算しているという認証を受けていることを強調、していると思われます。おそらく、外部の第三者による保証も信頼性を付与する手段として今後クローズアップされることと思います。こちらも詳しくは過去の投稿をご覧ください。あとエーザイの同業他社が同じような試みをしたらどのような結果が出るのか知りたいです。比較しないと投資に値するか他社との優劣は判断できないので。