経営財務で連載している2023年3月期有価証券報告書に適用される改正開示府令のポイント説明です。このエリアでは特に政策保有株式が企業との話題に上ります。奇しくも大日本印刷が先日資本効率改善策を発表し、その中に政策保有株式の大幅削減(3分の2を売却)をうたってます。IR後に株価は10%上昇しました。

金融庁 改正開示府令、コーポレートガバナンスに関する開示のポイント|3595号|2023年03月06日|経営財務DB (zeiken.co.jp)

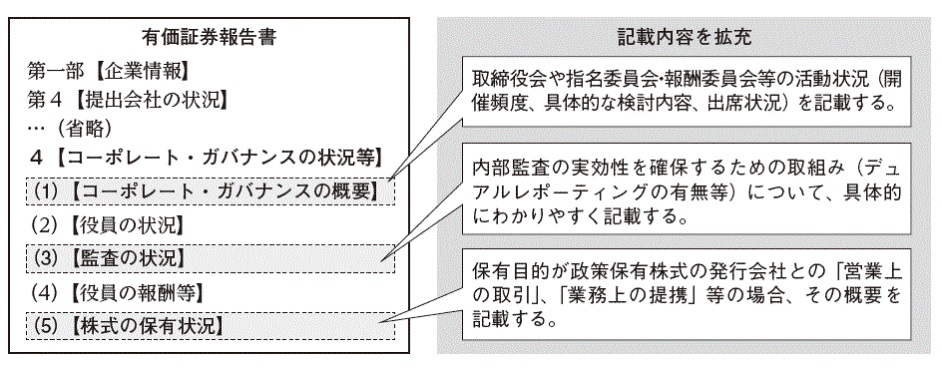

「企業内容等の開示に関する内閣府令」の改正により、コーポレートガバナンス(CG)に関する開示が拡充された。新たに、「取締役会や指名委員会・報酬委員会等の活動状況(開催頻度、具体的な検討内容、出席状況)」「内部監査の実効性(デュアルレポーティングの有無等)」「政策保有株式の発行会社との業務提携等の概要」についての記載が求められる。有報作成に向けて改正開示府令のポイントを確認する。

取締役会等の活動状況

「コーポレート・ガバナンスの概要」において、提出会社の取締役会等(下記①~③)の活動状況(開催頻度、具体的な検討内容、個々の取締役または委員の出席状況等)の記載が求められる。

①取締役会

②指名委員会等設置会社における指名委員会および報酬委員会

③企業統治に関して提出会社が任意に設置する委員会その他これに類するもの(②に相当するもの以外のものは省略可)

③については、企業ごとに様々なものがあり、個別に判断する必要がある。これについて金融庁はパブリックコメントへの回答で、②の委員会以外では、「例えば、経営会議やサステナビリティ委員会についても、企業によっては、これに含まれ得る」と考えを示している(パブコメNo.289等)。なお、取締役会等の活動状況については、記載すべき事項を補完する詳細な情報について、サステナビリティ情報の記載欄と同様に、提出会社が公表した他の公表書類を参照することができる( No.3594・2頁 )。例えば、コーポレート・ガバナンスに関する報告書や自社のウェブサイト等の参照が可能だ。

内部監査の実効性の確保に関する記載

「監査の状況」において、内部監査の実効性を確保するための取組み(デュアルレポーティングの有無を含む)について、具体的にわかりやすく記載する。デュアルレポーティングとは内部監査部門が代表取締役だけでなく、取締役会、監査役および監査役会に対しても直接報告を行う仕組みのこと。なお、「内部監査の実効性を確保するための取組み」としては、デュアルレポーティングの有無だけが対象となるのではなく、例えば、内部監査部門の独立性の確保の有無など、企業における取組状況に応じて記載することが想定されている(パブコメNo.306等)。このほか、「監査の状況」では、監査役等の活動状況の記載事項に関しても一部改正された。監査役および監査役会の活動状況の記載内容のうち、「主な検討事項」を「具体的な検討内容」に変更している。この改正の目的は、実際に監査役会において検討された内容の開示を求める趣旨を明確化するためであり、「開示事項を実質的に変更するものではない」としている(パブコメNo.311等)。

政策保有株式に関する開示

「株式の保有状況」において、政策保有株式(保有目的が純投資以外の上場株式)の保有目的を、提出会社と政策保有株式の発行者との間の営業上の取引、業務上の提携等とする場合には、その事項の概要の記載が求められる(図表2)。この改正は、政策保有株式の存在を問題視する向きもある中で、「政策保有株式の保有の正当性について建設的に議論するための情報が提供されることが望ましい」との意見を踏まえたもの。そのため、保有目的に関して、「営業上の取引」や「業務上の提携」といった定型的な記載にとどまるのではなく、「投資者と企業の対話に資する具体的な開示内容」が期待されている(パブコメNo.318等)。金融庁が公表している「政策保有株式:投資家が期待する好開示のポイント(例)」などを参考に記載内容を検討したい。