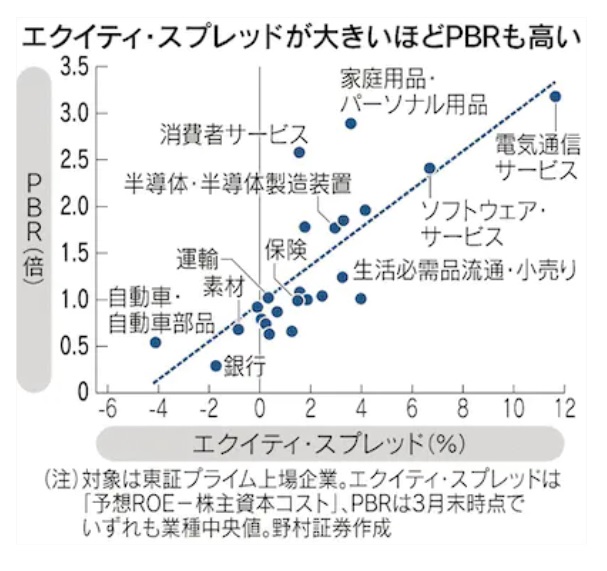

最近はやりのPBR1倍ネタです。”コーポレートガバナンスコードで資本コストを意識する経営を求めた(原則5-2)→でも約半数の上場企業はPBR1倍割のまま→資本コストではなくエクイティスプレッド(ROE‐株主資本コスト)を見ないと企業価値はたかまらないのでは?”という文脈です。

資本コスト経営 第2章へ – 日本経済新聞 (nikkei.com)

東証は3月末、資本コストや株価を意識した経営への対応をプライムとスタンダードの約3300社に要請。現状分析や取り組みなどの開示を求めた。市場は「想定よりいい内容だった」(みずほ証券の菊地正俊氏)と受け止める。東証が企業に資本コストを意識するよう求めたのは初めてでない。2018年6月の統治指針改定時、原則5-2に「自社の資本コストを的確に把握した上で」経営戦略を策定すべきだと文言を加えた。自己資本利益率(ROE)が株主の要求リターンである株主資本コストを超えないと企業価値は高まらないからだ。「不思議なんですよね」(東証上場部の関係者)。プライム企業の90%が原則5-2を「順守している」と答えているが、東証株価指数(TOPIX)銘柄の半数はPBRが1倍割れだ。つまり、これまでの資本コスト経営は成果につながっていなかった。企業は意識こそすれ、具体的な行動が伴わなかったり想定する資本コストが投資家と食い違っていたりしたようだ。

下記表は説得力あります

近年、ROE向上を目指す企業は増えたが「資本コストを引き下げる意識はまだ乏しい」(シュローダー・インベストメント・マネジメントの豊田一弘氏)。先進企業の取り組みは参考になる。第一生命ホールディングスは債券や株式などの保有資産を見直してリスク量を落とし、現状約10%の資本コストを8%程度に引き下げる方針だ。伊藤忠商事は20年3月期の統合報告書から「企業価値=創出価値/(資本コスト―成長率)」の算定式をベースに構成。事業部門ごとに資本コスト低減策を説明し、PBRは1.2倍超と大手商社で最も高い。

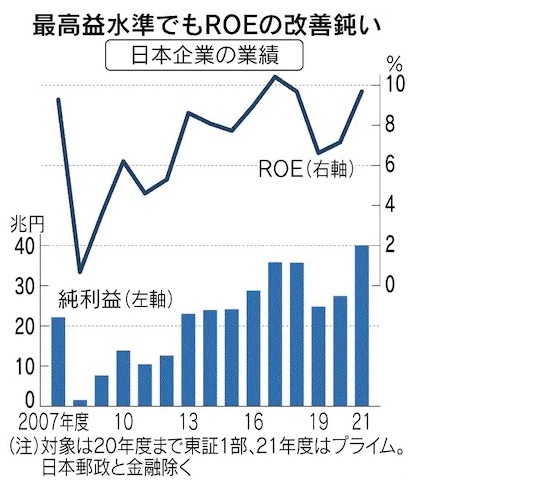

下記記事では低PBRの原因はROEが低い、なぜROEが低いかというと手許資金を増やすだけで有効活用できてないから、という問題提起をしています。

東証再編1年、統治改革仕切り直し – 日本経済新聞 (nikkei.com)

15年、金融庁と東証は政府の成長戦略の一環で、企業に株主を意識した経営を促す「コーポレートガバナンス・コード(企業統治指針)」を導入した。ところがPBR1倍割れの割合はむしろ増加している。15年時点でTOPIX500に入る大企業のうち1倍未満は24%。その後8年間でほぼ2倍に増えた。低PBRの大きな原因は、手元資金の積み上がりだ。企業は本来、事業で稼いだ資金を次の成長に向けた研究開発や設備投資、M&A(合併・買収)に振り向け、持続的な企業価値の向上を狙う。余分な資金は自社株買いや配当で株主に還元し、市場の評価を高める。日本企業はどちらも不十分だった。22年3月期に純利益で過去最高を達成し、22年4~12月期も同期間として過去2番目の大きさだった。一方、手元資金は22年末時点で約100兆円まで積み上がったままだ。15年末に比べて23兆円増えた。ROEは21年度で9.7%と、2桁台の欧米に見劣りする。機関投資家側にも責任の一端はある。「投資家は資本効率を意識した経営をもっと強く求めていかなければならなかった」とニッセイ基礎研究所の井出真吾氏は指摘する。モーニングスター・ダイレクトのデータによると、株式ファンド全体に占める指数連動型の「パッシブ運用」の比率は日本で7割と、欧米より高い。高いパッシブ比率は、日銀が金融緩和政策の一環で上場投資信託(ETF)を購入してきた影響が大きい。パッシブ運用は株価指数との連動を目指すため、大半は採用銘柄をすべて購入する。通常は指数が銘柄を除外するまで売却しないため、株主によるチェック機能は働きづらい。パッシブ投信の運用会社は企業との対話を強化している。ただし、TOPIXの組み入れ社数は約2000社に達し、実務的に全社をカバーするのは難しい。川北英隆・京大名誉教授は「上場企業数が多すぎることが、機関投資家のエンゲージメント(企業との対話)の機能不全を招いている」と語る。