日本のリース会計基準が海外の基準(IFRS16)と同等になる旨、先日投稿しました。

改正リース会計基準公開草案、4月下旬公表議決へ – ASBJ – CFOニュースPlus (cfonewsplus.com)

基準受け日本企業にどのような影響を与えるのか触れた記事になります。店舗をリースで借りている小売りなど1400社以上の資産が増加するとのこと。

リース取引を資産計上へ 会計処理、海外と同等 – 日本経済新聞 (nikkei.com)

店舗や社屋、設備などを借りて使う「リース取引」の会計処理が変わる。日本の会計基準では一部の取引について賃借料を費用として処理することが認められてきたが、数年後には原則全ての取引について賃借している資産を貸借対照表(BS)に計上する必要がでてくる。店舗をリースで借りている小売りなど1400社以上の資産が増加するとみられる。一度に資産が膨らむため、投資家が混乱しないよう丁寧な説明が重要になる。

日本の会計基準をつくる企業会計基準委員会(ASBJ)が近く、すべてのリース取引を資産計上することを盛り込んだ草案を公開する。草案に対する意見を集めつつ、最終的に新たな基準をまとめる。実際に適用になるのは数年後になる見込みだ。

4/20投稿の通り、私の読みは3月決算の場合2027年3月期ではないかとにらんでます。なお2027年3月期は新しい日本基準に沿った非財務情報開示(第三者保証も必要)も強制適用されるのではないかと私は見ています。

リース取引は大きく「ファイナンスリース」と「オペレーティングリース」の2種類に分かれる。ファイナンスリースは中途解約ができず、期間中に支払うリース料の合計が資産を買った場合とほぼ同じ額になる。実質的な購入にあたるとして、今でも賃借物の資産計上が必要だ。オペレーティングリースは今は支払ったリース料を毎期の費用として計上し、資産には計上してない。これが新しい基準ではファイナンスリースと同じように対象物を資産に、これから支払う未払いリース料を負債に計上することが必要となる。国際会計基準(IFRS)や米国会計基準はオペレーティングリースも資産計上が必要だ。日本基準も含めて会計処理が統一されることで、企業の財務を比較しやすくなる。

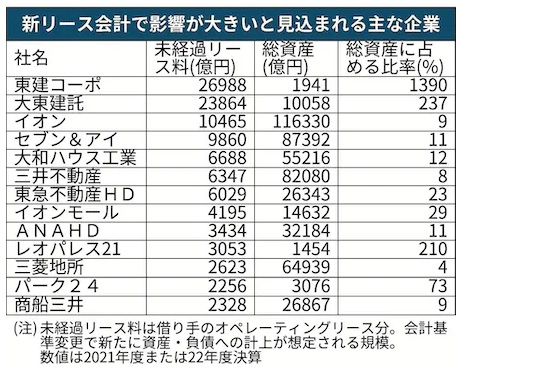

現在の日本基準はオペレーティングリースを資産計上はしてないが、有価証券報告書の注記で今後払うリース料を「未経過リース料」として記載している。未経過リース料は金融や変則決算を除く日本企業の合計で約18兆円にのぼる。イオンは全国で運営する店舗が対象となる。22年2月期末の未経過リース料は約1兆円と、総資産約11兆6000億円の1割弱に相当する。パーク24は駐車場用地や車両の調達でリースを活用しており、未経過リース料は総資産の7割強を占める。地主から受注して建設したアパートを借り上げて賃貸に出すサブリース事業が主力の大東建託の未経過リース料は総資産の2.4倍の規模だ。